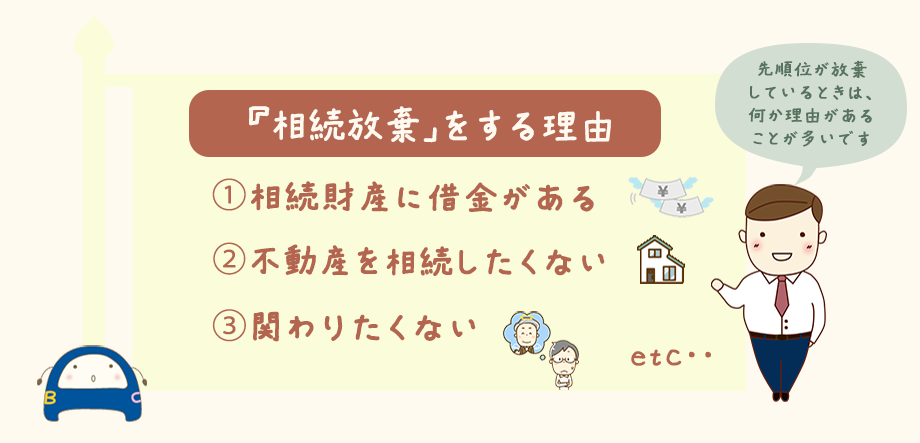

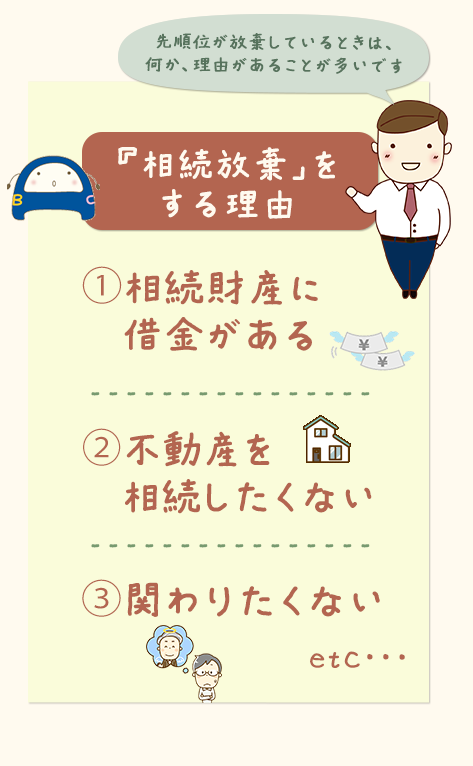

相続財産にはプラスの財産だけでなく、借金や滞納した税金などマイナスの財産も含まれます。相続財産は必ず相続しないといけないというきまりはなく、「相続放棄」という法的な手続きを選択し、相続財産の一切を相続しないこともできます。

相続放棄をした場合、次順位(後順位)相続人がいる場合、新たな法定相続人が発生しますので負債がある場合には特に注意しなくてはなりません。

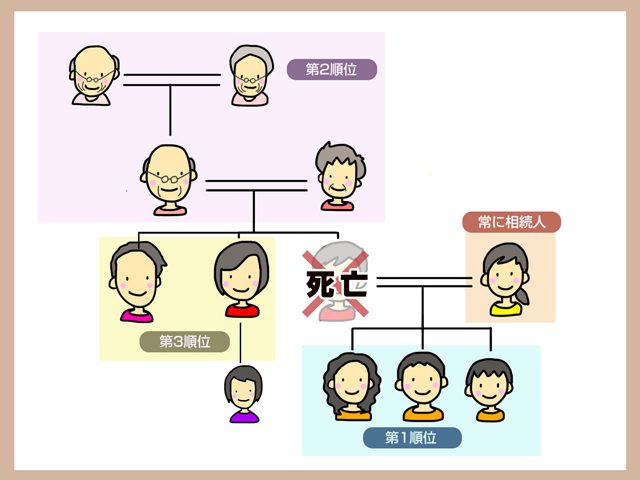

相続人となる人は民法で第1順位、第2順位、第3順位と順番と範囲が決まっており、第1順位の相続人が相続放棄をすると第2順位の相続人へ、第2順位の相続人が相続放棄をすると第3順位の相続人に相続権が移ります。第3順位の相続人が相続放棄をすると次の順位の法定相続人がいませんのでそれ以上相続人となる人はいません。(ただし、被相続人よりも先に第3順位の相続人が死去しており、子がいる場合、第3順位の子が代襲相続人となります)

先順位の相続人が相続放棄をして自分が法定相続人となった場合、現金などのプラスの財産を相続できるのであれば嬉しい事なので、大きな問題にはならないでしょう。

しかし、先順位の相続人が相続放棄をするということは相続をしたくないという理由があるということです。預金などプラスの財産があるとしても、それ以上に負債や滞納税がある場合や、資産価値のない不動産があり維持費がかかるなどの可能性があるかもしれません。

このように、自分が相続放棄する場合には、次順位の相続人に迷惑をかけてしまう可能性があります。相続放棄を申し立て受理された本人は相続権がなくなり相続手続きから解放されますが、次順位相続人は突然相続人となったうえに負債が含まれているとなると精神的・金銭的負担は大きく、親戚同士でトラブルとなる可能性もあります。

また、相続放棄をすれば「自分は関係ない」ではなく、次順位相続人のことまでしっかりと考えるようにして、親族間の争いをできる限り回避すべきでしょう。

この記事では、相続放棄によって新たな相続人になる人はどのような人なのか、次順位相続人位迷惑をかけないためにどのようなことに気をつけるべきかを解説していきます。

【 目次 】

1. 相続の順位

法定相続人には順位があります。

順位は第1順位から第3順位まであり、第1順位の人が相続放棄をすると第2順位へ、第2順位が相続放棄をすると第3順位へというように、相続の順に次順位相続人へ移ります。

そのため、相続人が相続放棄手続きを申し立て認められるたびに次順位の新たな相続人が発生するのです。

被相続人から見て第3順位までが法定相続人の範囲になります。第3順位の相続人が相続放棄をすると、相続権が次の順位に移ることはありません。

相続放棄を検討する場合は次に相続人となる人は誰なのか、また相続人となる可能性のある人は誰なのか、自分の親戚の構成に当てはめて考えることが重要です。

次は法定相続分について詳しく解説していきます。

(1)配偶者がいる場合の法定相続分

大前提として理解しておかなければならない点は、配偶者は常に相続人になるという点です。

配偶者の他に誰が相続人になるのか、ということを決めたものが相続順位です。

配偶者は他にどんな順位の相続人がいるのかのよって以下のように法定相続分が変わります。

| 配偶者と第1順位の者が相続人の場合 | 配偶者は相続財産の半分を相続する |

| 配偶者と第2順位の者が相続人の場合 | 配偶者は相続財産の3分の2を相続する |

| 配偶者と第3順位の者が相続人の場合 | 配偶者は相続財産の4分の3を相続する |

| 配偶者以外に相続人がいない、 または相続放棄をした場合 |

配偶者がすべて相続する |

このように、被相続人から関係の遠い相続人になればなるほど、配偶者の法定相続分は大きくなります。

まず、この点を理解しておきましょう。

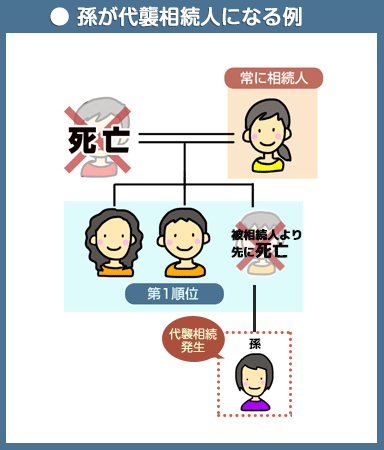

(2)第1順位は直系卑属

相続順位第1位は直系卑属です。

直系卑属とは、被相続人の子供のことを示します。

子供が被相続人よりも先に死亡している場合には、孫が子供の代わりに相続を行います。

配偶者と子供がいる場合には、配偶者と子供が1/2ずつ相続します。

子供が複数いる場合には、子供の法定相続分である1/2を子供の人数で按分します。

子供が2人の場合には、配偶者1/2、子供A1/4、子供B1/4という法定相続分になります。

配偶者がいない場合には子供が全て相続します。

(3)第2順位は直系尊属

第2順位は直系尊属です。

直系尊属とは、被相続人の両親や祖父母のことで、第1位順位の法定相続人が存在しない場合や放棄した場合には直系尊属が法定相続人になります。

被相続人の配偶者と親が1人の場合には、配偶者2/3、親が1/3相続します。

被相続人の配偶者と親が2人の場合には、配偶者が2/3、親が1/6ずつ相続します。

配偶者が存在せず、直系尊属が存在する場合には直系尊属が全て相続します。

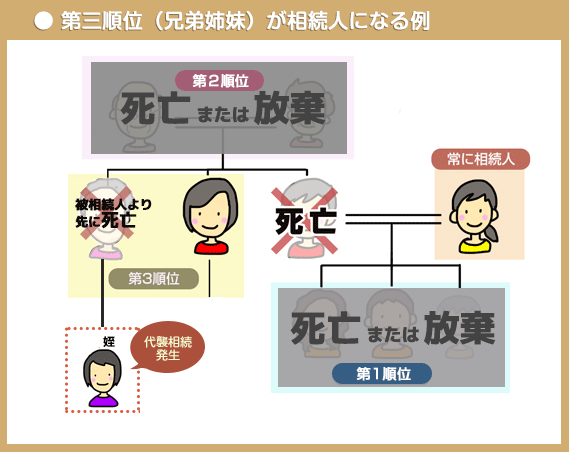

(4)第3順位は被相続人の兄弟姉妹

第3順位は被相続人の兄弟姉妹になります。

第1順位の直系卑属、第2順位の直系尊属が存在しない、もしくは相続放棄をした場合に相続人となります。

被相続人の配偶者と被相続人に兄弟姉妹が1人存在した場合は、配偶者が3/4、兄弟姉妹が1/4相続します。

被相続人の配偶者と、兄弟が2人存在する場合には、配偶者が4/3、兄弟姉妹が1/8ずつ相続します。

配偶者も先順位の法定相続人も存在しない場合には、兄弟姉妹が全て相続します。

兄弟姉妹が存在しない場合には、代襲相続にならない限りは相続人がそれ以上増えることはありません。

ちなみに代襲相続とは、被相続人より先に相続人が亡くなっている場合に、被相続人の孫、ひ孫、甥、姪等が相続財産を受け継ぐことです。

2.第1順位の相続人のうち1人が相続放棄をした場合

まずは、第1順位の相続人のうち1人が相続放棄をした場合を考えてみましょう。

妻、子供2人がいるケースで、誰も相続放棄をしなければ妻が1/2、子供が1/4ずつの法定相続分になります。

この子供のうち1人が相続放棄をしたケースでは法定相続分はどのように変化するのでしょうか?

(1)妻の相続分は変わらない

まず、妻の相続分は第1位順位の子供がもう1人法定相続人として存在しているので増えることはありません。

妻は1/2の法定相続分があります。

(2)他の兄弟の相続分が増える

妻の法定相続分が変わらないので、他の子供の法定相続分が増えることになります。

つまり、相続放棄をしなければ、妻1/2、子供A 1/4、子供B 1/4ずつだった法定相続分が子供のうち1人が相続放棄をしたことによって、妻1/2、子供1/2ずつという相続になります。

第1位順位の法定相続人が存在するので、後順位の法定相続人が新たに登場することはありません。

第1順位の法定相続人の相続分が増えるだけになります。

3.相続放棄をした場合は代襲相続されない

一点、注意しなければならないのは、相続放棄をした場合には代襲相続は発生しないという点です。

代襲相続とは相続人が被相続人の死亡日より先に死亡していた場合に、死亡した相続人の子供が相続人になることです。

例えば、父の子供A、子供Bのうち、子供Aが父の生存中に死亡した場合、子供Aの子(父の孫)が子供Aに変わって法定相続人になることを代襲相続と言います。

代襲相続は相続人が被相続人の死亡日以前に死亡している場合のみ発生するもので、相続放棄をしても代襲相続はされません。

そのため、子供Aが相続放棄をしたからと言って、孫が相続人になることはありません。

4.第1順位の相続人が相続放棄をした場合

妻が存在し、子供1人だけが第1順位だった場合、通常であれば妻1/2、子供1/2となります。

しかし、子供が放棄した場合には、妻の相続分が増え、第2順位の人にも法定相続分が発生することになります。

詳しく見ていきましょう。しかし、子供が放棄した場合には、妻の相続分が増え、第2順位の人にも法定相続分が発生することになります。

詳しく見ていきましょう。

(1)妻の法定相続分が増える

第1順位の法定相続人が存在せず、配偶者と第2順位の直系尊属が法定相続人の場合には、前述したように、配偶者の法定相続分は2/3になります。

配偶者の法定相続分は、「他の法定相続人の順位」によって決まり、順位が下がるにつれ、1/2、2/3、3/4と上がっていくと理解しておきましょう。

(2)第2順位へ相続権が移る

第1順位の法定相続人である子供が相続放棄したことによって、第1順位の法定相続人が存在しなくなれば、第2順位の親や祖父母などに法定相続分が移ります。

第2順位の法定相続人は、1/3を相続することができるので、被相続人の両親が存在すれば1/6ずつ、親が1人だけであれば1/3の相続分で相続することになります。

5.被相続人に第3順位の相続人がいて、第1順位が相続放棄した場合

次に被相続人に兄弟姉妹である第3順位の相続人が存在し、第1順位相続人が相続放棄をした場合を考えてみましょう。

妻、子供1人が第1順位だった場合、通常であれば妻1/2、子供1/2となります。

このうち、第1順位の子供が相続放棄を行い第2順位の相続人が存在せず、第3順位の兄弟姉妹が存在した場合には、第3順位の人にも相続分が発生し、妻の相続分が増えます。

また、第3順位が放棄した場合には新たな相続人が増えないという点にも注意しておきましょう。

(1)配偶者の相続分が増える

相続放棄によって、第1、第2順位の法定相続人が存在しなければ、配偶者は第3順位の法定相続人と被相続人の財産を相続することになります。

前述したように、この場合には配偶者の法定相続分は3/4になり、第3順位の相続分は1/4です。

法定相続人の順位が下がったので配偶者の相続分がより増えることになります。

(2)第2・3順位へ相続権が移る

第1順位の法定相続人が相続放棄をした場合には、第2順位相続人である両親へ、第2順位の法定相続人が存在しない場合、第3順位の兄弟姉妹が法定相続人になります。

第2順位の両親がおらず第3順位の兄弟姉妹が1人の場合には、1/4が法定相続分になりますし、第3順位の兄弟姉妹が2人存在する場合には、1/4を半分ずつ分け合い、1/8ずつ相続することになります。

(3)第3順位が放棄すると新たな相続人は登場しない

第3順位の人が存在しない場合や、第3順位の法定相続人も相続放棄を行なった場合にはそれ以上新たな相続人が登場することはありません。

ただし、兄弟姉妹の中に被相続人よりも先に亡くなっている人が存在すると、その子供には代襲相続が発生するので、被相続人の甥や姪が新たな相続人として登場することになります。

いずれにせよ、これ以上は相続放棄によって新たな相続人が登場することはないので、「自分や自分の親にとって、「第1から第3順位の人は誰か」「代襲相続は発生しないかどうか」ということは把握しておいたほうがよいでしょう。

6.第3順位へ相続権が移ることによる問題発生と解決方法

父親が死亡した場合、第1順位である母親と子たちが相続放棄をすることによって第2順位である祖父母へ相続権が移り、第2順位である祖父母が相続放棄をすると、第3順位である父親の兄弟姉妹に相続権が発生してしまうことになります。

普段から交流がある場合は相続放棄手続きをしたために相続権が移り、相続人になったことを説明できると思いますが、疎遠であったり、疎遠ではなくてもそれほど親しくない場合はトラブルになる事があります。

相続するものがプラスの財産だけであればよいのですが、相続放棄をするという事は相続したくない負債があることがほとんどでしょう。

「いらない不動産を押し付けられた」とか「無責任など」などの文句を言われる可能性はあります。

相続放棄は後順位の人に面倒を押し付けることになる可能性も十二分に考慮しておかなければならない行為です。

このようなトラブルにならないよう、できれば相続の問題は被相続人死亡時に放棄によってだけではなく、被相続人生存中にしっかりと遺産分割協議や財産の処分をしておくということも重要になります。

最後に被相続人生存中に相続問題を片付ける具体的な方法を詳しく解説していきます。

(1)被相続人生存中に整理しておくのがベター

「不要な財産を相続したくない」という時には、できる限り被相続人が生存中に話し合いによって、「誰が何を相続するのか」ということを被相続人と相続人の全員で話し合いによって決めておき、その内容に基づいて遺言書を作成しておくことで相続人間で揉める事を回避できるでしょう。

「相続したくない財産」を、被相続人が亡くなってから相続放棄手続きを誰も知らないうちに済ませてしまうと、トラブルの原因になってしまう可能性が高くなります。

兄弟がいる場合、自分一人が相続放棄をすると、他の兄弟の法定相続人分が増えます。

それだけならまだしも、自分以外に他の第1順位である兄弟姉妹がいない場合や、第2順位である祖父母がいない場合には、被相続人の兄弟姉妹が相続人になってしまいますし、その兄弟がすでに死亡している場合には、被相続人の兄弟姉妹の子(ご自身から見て従兄妹)まで代襲相続によって相続人として登場することになってしまいます。

このような「相続人の相続放棄によって後から登場する相続人」は、「いらない財産を相続したくないからと言って自分に押し付けられた」と感じてしまい、このようなことを原因として親戚同士のトラブルになることは決して珍しいことではありません。

そのため、できれば被相続人が生存中に相続したくない財産を誰が相続するのか、などを話し合っておき、相続放棄によって新たな相続人が登場する場合には、自分から新たな相続人に連絡を入れ、

「申し訳ないのですが相続放棄をします。相続権があなたに移り法定相続分が発生しますので、不要ならば相続放棄をしてほしい」

などと一言連絡を入れておいたほうがよいでしょう。

そして、相続の問題は、被相続人が生きている間に話し合っておいたほうが、話し合いの決着が早くなります。

そもそも被相続人の財産ですので、相続人も被相続人の意向を確認すれば「本人がそう言っているのだから仕方ない」と話し合いがスムーズにまとまる可能性が高くなります。

このような理由から、相続財産を誰が引き継ぐか、負債がある場合はどのようにするのか、できる限り被相続人の生存中に話し合いをしておくようにしましょう。

(2)話し合いで解決しないなら専門家へ相談を

被相続人の生存中や死亡後に、当人同士の話し合いで解決することができないのであれば、早めに弁護士や司法書士などの専門家へ相談したほうがよいでしょう。

そもそも相続の問題は

「法定相続人が放棄したら相続権が移り、新たな相続人が発生」

「相続分はどのくらいか」

などの問題が複雑です。

そして相続放棄は相続の発生があったことを知った日から3ヶ月以内に行わなければならないので、手続きが遅れることによって相続放棄のタイミングを逸してしまうこともあります。

特に、第1・第2順位が相続放棄をして、第3順位の相続人が負債を含む相続財産を相続するというケースはトラブルになりやすいため、相続権が移ることの通知や手続きの手配をするなど配慮は必要だといえます。

さらに、本来相続するはずの第1順位相続人が第3順位相続人の相続放棄手続き費用を負担することで、穏便に済む可能性はあります。第3順位相続人側からすると、第1順位の相続人が相続放棄をしなければ自身が負債を含む相続財産の相続人とならなかったわけですから、第1順位相続人が費用を負担することは妥当であるとも考えることができます。

自身の相続放棄によって相続人となった次順位相続人の相続放棄手続き申し立ての費用を負担することは、親戚関係の悪化を防ぐという安心感をも得ることができるでしょう。

また生前または死後、どちらであっても複雑な相続関係であったり疎遠な親戚の場合は専門家に介入してもらって話し合うことも一つの手段です。

相続人同士で感情を排して話し合うことが難しい場合、専門家からの提案も取り入れ、各々納得する手段を決めておくことで相続発生後も手続きがスムーズに進み、相続争いにまでこじれてしまう可能性も低くなるかもしれません。

そもそも相続の問題は、相続人の配偶者も関係するので、親戚同士の話し合いを超えて、他人同士の喧嘩になり感情的になることも多々あります。

親戚同士であっても相続問題は最終的に裁判になる事もあります。

「相続問題で揉めている」と世間から見られるのもよい気持ちはしませんし、何より心身ともに大変な負担になるでしょう。

そのため、話し合いがスムーズに進まないと感じたら、被相続人の生存中も死亡後も早めに専門家へ依頼するようにしましょう。

7.まとめ

まずは、配偶者の法定相続分についてまとめていきます。

| 配偶者 | 常に法定相続人 |

| 相続人が第1順位と配偶者 | 配偶者の相続分は1/2 |

| 相続人が第2順位と配偶者 | 配偶者の相続分は2/3 |

| 相続人が第3順位と配偶者 | 配偶者の相続分は3/4 |

配偶者の相続分以外の部分を該当順位の人で按分していくことになります。

第1順位が2人存在したら1/4ずつ、第2順位が2人存在したら1/6ずつ、第3順位が2人存在したら1/8ずつ、というような形になります。

そして、相続人の中に相続放棄をした人がいる場合には以下のようになります。

| 放棄をした人の順位と同順位の人がいる場合 | 同じ順位の人の持ち分が増える |

| 放棄をした人の順位と同順位の人がいない | 配偶者の相続分が増え、後順位の人が新たな相続人になる |

| 第3順位の人がいない場合や放棄をした場合 | それ以上の相続人は登場しない |

ということになります。

相続放棄によって誰が相続人として新たに登場し、持ち分がどのように変化するのかを理解しておきましょう。

そして、代襲相続は相続放棄では発生しないが、相続人が被相続人死亡よりも先に死去していた場合には発生するという点にも注意しましょう。

相続放棄をする多くの人が「借金を相続したくない」か「管理も売却もできない不動産の相続を放棄したい」といういずれかの理由

です。

前述していますが、「自分が相続放棄をすると、他の相続人か新たに相続人になる人に迷惑をかけてしまう可能性がある」ということも十分に考慮して、事前に誰の相続分が増えて、誰が新たに相続人になるのかということを把握しておきましょう。

先順位の相続人が相続放棄をしたことにより突然相続人となり、また、相続財産に負債があり、その知らせを先順位の相続人でなく債権者からの連絡によって知るというケースは少なくありません。負債を含む相続財産の相続人となる精神的負担は大きく、平穏な日常が一転してしまいます。

相続放棄手続きを申し立て認められた場合、次順位の相続人に対して

「相続放棄をしたので相続権が移る」

というお詫びの一言を伝えることがトラブル防止につながります。

財産は生前に出来るだけ整理をしたり、また相続発生後であれば相続放棄や遺産分割の必要が生じた場合にできるだけ早く手続きや話し合いをすることで円満に解決できる可能性が高くなります。相続人間で解決できないようであれば早めに専門家へ依頼するなどして相続手続きを進めましょう。

そして、自身が相続放棄手続きをすることによって新たに相続人となる人が突然相続人となり困ることがないようにしましょう。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)