近年社会問題になっていることの一つとして、相続問題があります。相続問題というと、お金持ちの方だけが関係するというイメージがあるかもしれません。ただ自分自身は東京・大阪・福岡などといった都心部に在住し、両親は既に他界している。

ただ故郷に誰も住んでいない空き家がある、などといった方にも関連があり得る問題なのです。そしてこの相続というのは場合によって非常に複雑で、相続放棄という手段を選択するのが妥当というケースがあります。

そこで今回はこの相続放棄につきまして、相続そのものや複雑な相続の具体例にも触れながら解説します。

【 目次 】

1.相続とは

(1)相続とは

相続とは故人の預貯金だけでなく、家や土地などに加え借金といった負債も相続となります。そして相続には選択肢があり、単純承認・限定承認・相続放棄というものがあります。

(2)相続の可能性

自分の家は大してお金持ちではないから、相続問題・相続放棄なんて関係ないと思っている方が少なくありません。ただ以下条件の一つにでも当てはまる方は、相続問題・相続放棄に関係がある可能性がありますので要注意です。

- 親が会社を経営している

- 親の人間関係を把握していない

- 親の資産や負債について把握していない

- 実家が持ち家である

- 没交渉の親族がいる

- 親族に会社を経営している人がいる

- 相続について、親や親族と話をしたことがない

(3)相続範囲

相続範囲は、一般に下記の表に記してある通りとなります。

| 常に相続人 | 亡くなった方の配偶者 |

| 第一順位 | 亡くなった方の子供 |

| 第二順位 | 亡くなった方の直系尊属(父母や祖父母など) |

| 第三順位 | 亡くなった方の兄弟姉妹 |

(4)欧米の相続制度

例えばアメリカやイギリスなどでは、管理生産主義が採用されています。これは相続発生後に被相続人の財産はプラスマイナス双方共に、裁判所などで選定された人格代表者が一旦管理します。

そして債務などをプラスの財産から生産したうえで、プラスの財産が残っているなら相続人が相続するというシステムです。債務超過なら、原則相続する必要はありません。つまり日本における限定承認が原則で、負債相続は存在しないということです。

フランスやドイツなどでは異なるシステムがあります。ただ欧米諸国では要するに、負債相続のリスクから相続人を守るシステムが整っているというわけです。

(5)相続の留意点

①放置している土地などで思わぬ出費が生じるケースも

使っていない土地・親とは1度も話すらしたことがない土地は、一見自分とは無関係のようにも思えます。ただこのような土地も、自分に関係してくる可能性がありますので注意が必要です。

②相続税の法律改正

平成27年1月の税制改正により、相続税の基礎控除額が5,000万円+(1,000万円×法定相続人の数)から3,000万円+(600万円×法定相続人の数)に減額されました。簡単に申しますと恐らく、相続税対象範囲が拡大したということですので留意点といえます。

③3ヶ月以内に手続き

相続に関する手続きの期限は民法915条1項にて、自己のために相続の開始があったことを知った時から3ヶ月以内となっています。自己のために相続の開始があったことを知った時というのは、被相続人(財産を残して亡くなった方)死亡の事実を知った時です。

この3ヶ月以内という期限原則が、あまり知られていない傾向にあるので要注意です。

2.相続放棄とは

(1)相続放棄増加の傾向

相続放棄とはその字のごとく、相続権を放棄するということです。昨今この相続放棄手続きをする方が、増えている傾向にあるのです。これは相続放棄によって、負債を背負う責任から逃れられるという事情があるようです。

(2)相続放棄の効果・影響・方法

①自分の債権者の権利が強くなるということは原則ありません

自分が借金をした状態で、仮に父親が一定の資産を残し亡くなったとしましょう。ここで自分は相続放棄をするつもりです。自分へお金を貸している債権者は自分が遺産を相続して、この遺産から借金を返済するよう求めてくる可能性があります。

ただ遺産の承認・放棄は、相続人の自由な意思決定に委ねられています。つまり債権者が相続人を代位して、相続の承認や放棄をすることはできません。要するに債権者が、遺産からの借金回収は原則極めて難しいということになります。

②事実上の相続放棄

相続財産を放棄したのと同等の効果を実現する方法として、下記の4つの方法があります。

・遺産分割協議における自己の取得分を「0」とする合意

遺産分割協議の際に自分の取得分は「0」として、遺産分割協議を成立させるという方法です。

・特別受益証明書の作成

生前贈与または遺贈を受けた相続人が、具体的相続分を「0」という結果にします。よって相続財産を取得しないという方法となります。

・相続分の譲渡

相続人の一人が自己の相続分を、他の相続人または第三者に有償か無償で譲渡する方法です。

・相続分の放棄

相続人の一人が自己の相続分を放棄する方法です。

ただこの事実上の相続放棄という方法は、第三者に対抗できません。相続財産中の負債について、法定相続分に応じて継承することとなる点への注意が必要です。

(3)相続放棄と生命保険

まず相続を放棄しても、死亡保険金は受け取れます。受け取る死亡保険金は、保険金受取人の固有の財産となるという事情があります。

(4)負債相続の難点

負債相続問題が難しい問題であることの要因としては、負債相続問題に強い士業者といった専門家が他の問題と比べて多くないということです。この原因としては、負債相続問題の仕事が「労多くして功少なし」の代表のような案件と考えられているという事情があります。

特に限定承認のことになると、非常に複雑な割に報酬がそう大きくない傾向にあります。

3.相続放棄しても不安要素ゼロにならない場合も

不動産の場合相続放棄で相続人が不在になっても、法定相続人に不動産の管理義務が残ると民法で規定されています(民法940条)。では一生この不動産管理義務からは解放されないのかというとそうでもありません。

相続財産管理人の選任を、家庭裁判所に申し立てるという方法があります。ただこれには費用が掛かり、都市部の場合最低でも100万円程度かかるというハードルが存在します。

4.相続放棄手続きを効率的に進めるために

(1)本人から話を聞いておく

生前になるべく詳しく被相続人(財産を遺す本人)から、預貯金・土地・建物・負債・連帯保証人などの情報について話を聞いておくのが重要事項の一つといえます。

(2)亡くなってから

亡くなった直後には、

- 死亡届

- 生命保険請求手続き

- 未支給年金・遺族年金受給手続き

- 遺言の有無確認

- 相続人調査・相続財産調査

といった流れの手続きなどがあります。次にとても重要な相続財産調査について幾分か説明致します。

(3)相続財産調査

被相続人が亡くなってから、財産の状況を調べます。資産が多岐で手に負えなさそうなら、早めに司法書士・弁護士・税理士などの専門家に相談するのも検討材料に入ってきます。

①預貯金の金額把握

相続財産の調査で、一番の肝であるといって過言でないくらい重要な事項です。被相続人が日常的に使用していた銀行・口座はもちろん、会社の近辺などの銀行口座預貯金の状況調査なども大切です。

②株券などの状況把握

株を保有していた場合、株の保持状況・金額も重要です。近年のネット株取引などでは、株式証券自体を発行していない場合が多い傾向にあります。証券口座をどこの証券会社に開設しているかという部分からの調査が求められます。

③不動産調査

実家などはもちろん、過去の相続などによって故人が思いがけず所有していたものも対象となります。まず「登記済証(権利書)」「固定資産税の納付書」「登記識別情報」のチェックが重要となります。

④マイナス資産の状況調査

マイナス資産についてはまず借金です。そして被相続人が会社を経営していた場合は、会社(法人)の連帯保証人に名を連ねている可能性が高いといって過言でありません。これに当てはまる場合、別の連帯保証人を立ててもらうなどといった措置を講じる必要があります。

これら調査の後、単純承認・限定承認・相続放棄という手続きとなります。

5.相続放棄と士業者の行える範囲

(1)相続放棄と士業者の業務一覧

相続放棄の手続き内容と各士業者が行える範囲を下記の表に記します。

| 司法書士 | 弁護士 | 税理士 | 行政書士 | |

|---|---|---|---|---|

| 相続放棄 | 〇 | 〇 | A-1 | × |

| 遺言書作成 | 〇 | 〇 | 〇 | 〇 |

| 不動産の名義変更 | 〇 | 〇 | △注意Ⅱ | × |

| 後見人の申立 | 〇 | 〇 | × | × |

| 相続税の申告 | × | × | A-1 | × |

| 争族交渉の代理 | × | 〇 | × | × |

| 遺産分割調停 | △注意Ⅰ | 〇 | A-1 | × |

△注意Ⅰ 申立書など、書類作成のみ可能

△注意Ⅱ 業務の範囲ではある、ただ専門ではない

「士業者選択の例」

| 相続財産が基礎控除以下 | 司法書士 |

| 相続財産が基礎控除を超える | 司法書士と税理士 |

| 相続する建物が未登記 | 司法書士と土地家屋調査士 (税理士が関わってくる場合も) |

| 相続争いにより、代理人を立てたい | 司法書士と弁護士 (税理士が関わってくる場合も) |

上記のように司法書士が関わってくる項目は多いです。

(2)司法書士に依頼できること

- 不動産の名義変更

- 抵当権の抹消(生命保険で完済した場合)

- 銀行・証券など遺産継承手続き

- 遺言執行

- 遺言書の検認

- 遺言書作成

- 相続放棄手続きなどなど

このように司法書士が果たす役割は大きいです。

6.複雑な相続具体例「1年後に発覚した驚愕の事実・ローン残高1,800万円を免れた」

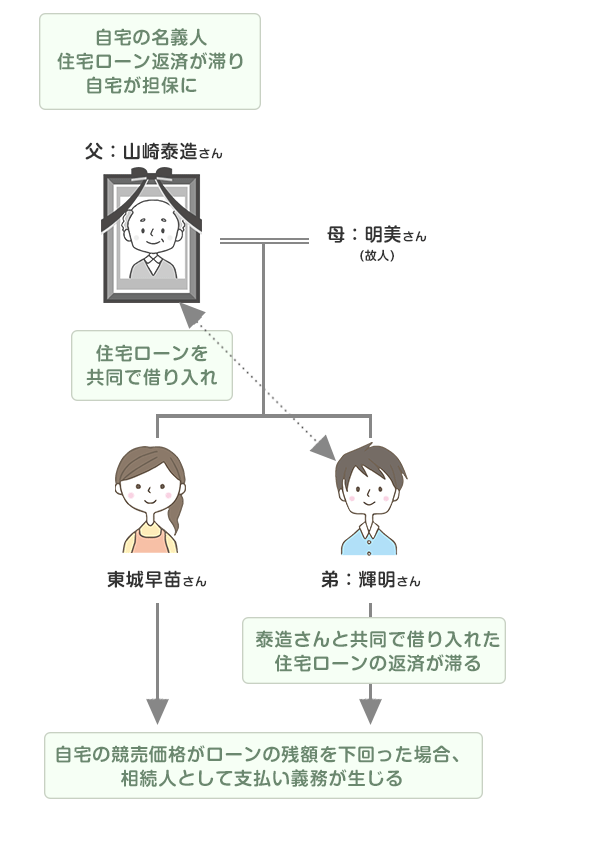

東城さん(48歳・女性)は、宮崎の故郷を出てからは実家と疎遠になっていました。実家には父と弟が暮らしていました。そして実家や金銭面の管理は全て弟に任せていました。2015年冬、お父さんが急死しました。ここで東城さんは、父親に借金があるのではということは一切考えませんでした。

ところが1年後、東城さんの元に宮崎県の某地方裁判所から「担保不動産競売開始」の通知が来ました。父親と弟さんが共同で借り入れた住宅ローンの返済が滞り、担保となっていた父親名義の不動産が差し押さえられていたという旨です。

そして亡くなった父親が、弟の連帯債務者となっている旨も記されていました。相続により東城さんは債務者となったわけです。担保に入れられた不動産が競売にかけられると、ローンが全てなくなると思い込んでいる方が少なくありません。

しかしながら競売価格がローンの残額を下回れば、債務は残り相続人に支払い義務が残ります。通知には、債権者が東条さんに請求したにも関わらず支払いがなされなかったという旨も記されていました。ただ東条さんには、請求を受けた覚えが全くなかったのです。

そもそも東条さんはこの通知で初めて、不動産の存在や借り入れの事実を知ったのです。父の死から1年が経過していますので、相続放棄は認められません。ただ実は最高裁の判例で、一定のやむを得ない事情により負債の事実を知った時から3ヶ月以内で相続放棄の申し立てが認められるという特殊なケースがあります。

結論からいえば東条さんのこの場合も、相続放棄が認められました。自分が相続人になったと知ったのは、裁判所からの通知を知った時と認められたのです。

(幻冬舎GOLD ONLINE掲載記事「父の死から1年後1800万円の債務が発覚…相続放棄はできる?」より内容抜粋)

7.まとめ

以上相続放棄について述べてきました。相続放棄という言葉が意味することは全体的に複雑な傾向にあります。特に重要なこととして相続放棄は預貯金そのものに関することだけでなく、借金や不動産に関する物事・被相続人が関係する連帯保証人等についても徹底的に調べ尽くすのが求められるといったことではないでしょうか。

ただこれらの作業には、膨大な時間・労力・専門的な知見が必要な場合があります。そして時と場合によっては本記事でも触れたように、いきなり思いがけないトラブルが起きることもあります。このような時はまず、司法書士をはじめとした専門家への相談がおすすめといえます。司法書士をはじめとした専門家の力で、効率的に相続破棄手続きをなさってください。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)