自分の両親が亡くなった、祖父母が亡くなった・・・という状況において、多くの家庭で相続手続きの必要が出てきます。

亡くなった両親や祖父母が資産家であった場合、そして相続人が複数人いた場合などは相続人同士の遺産を巡る争いに発展する場合も多くあります。

もちろん被相続人が遺言書を残す、遺言を託している場合は、遺族はそれに従うことになるのですが、それでも遺産分割を主張する遺族が現れることもあります。

争いは、最終的に裁判所まで持ち込まれ、そこでようやく決着がつくのです。

しかし、それとは全く異なる状況で、相続が問題となるケースもあります。

それが、被相続人の死亡を相続人が知らなかった場合です。

と言ってもあまりピンとこないかもしれませんが、例えば、複雑な家庭環境ゆえに疎遠となった父親の死亡が借金返済の督促状により知らされ、同時に自分が父親の相続人となっていることを知るといったケースです。

この場合、被相続人が父親、相続人が自分ということになります。

なんの前触れもなく全く身に覚えのない借金の督促状が届く、という相続人からすると非常に理不尽な状況です。

相続人は当然、突然の事態に動揺することになるでしょう。

このような事態が発生する理由は、基本的に被相続人の財産を相続人が単純承認するのであれば、相続自体で何かしらの手続きが必要になることがないためです。

被相続人が多額の資産を残した状況での相続人同士の争いはよくありますが、逆に、被相続人が負債を残した時、相続人はその負債を相続することになってしまうのです。

その時相続人は、負債の額にもよりますが、日常生活が立ちゆかなくなるほどの不利益を被ります。

今回は、被相続人の死亡を知らずに相続人となった場合のリスク、そしてそのようなリスクを回避するための手段等についてお話いたします。

【 目次 】

1. 被相続人の死亡を知らなかった場合の問題点

被相続人の死亡を知らずに相続人となった場合の大きな問題点は、相続人が知らないところで様々な手続きが進められてしまうところにあります。

その結果何が起こるか。

まず、冒頭でもお話したように、負債を抱えた被相続人の財産を知らぬ間に相続することで、負債はそのまま相続人のものとなります。

負債の額次第では、相続人は非常に不利な状況に追い込まれてしまうことになります。

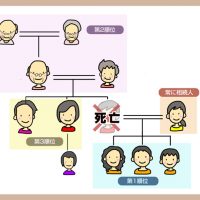

また、被相続人に法定相続人が複数人いる場合、相続人の順位は配偶者、子、父母等尊属、兄弟姉妹となり、順に相続人の権利を得ることになります。

ところが、被相続人に負債があるとわかっていれば、法定相続人は各自で相続放棄の手続きを取ることが考えられます。

例えば子供が相続放棄すれば相続人は父母に、といったように相続人は次順位に移り変わっていきます。

もちろん法定相続人全員が足並みを揃えて相続放棄の手続きを取ることがあります。

ただ、その中で疎遠となっている者がいれば、その者だけが被相続人の死亡も知らされず、そのまま相続人となってしまうことがあります。

このように、たとえ意図されたものではなかったにしろ、結果的に特定の者に相続を押し付けるということになってしまうのです。

また、図らずも相続人となってしまったリスクが借金のような金銭的な負債だけとは限りません。

一般的には資産と認識されやすい家や土地のような不動産が、相続人にとって大きな負担となり、実質負債となってしまうこともあります。

なぜなら、不動産の相続には名義変更や登記変更といった諸々の手続き、不動産の管理、納税義務などが発生してしまうためです。

もちろん、相続人自身が相続した不動産を住居として貸し出す、事業所として使用する、売却する、といった有効利用が可能であれば大きな財産となりますが、その手段を持たない場合は、それらは負債でしかありません。

本来ならば相続開始前に、相続人は被相続人が残すであろう不動産の有効利用や売却の可能性について調査を開始し、相続するに値すると判断すれば相続し、そうでなければ相続放棄というように、様々な対処の検討をすることができます。

ところが、そういった検討する余地もなく不動産を相続してしまった場合、相続人は使い道のない大きな荷物を背負わされることになってしまうのです。

有効利用や売却等で処分できれば問題ありませんが、それができないと相続人はやはり不利な状況に追い込まれるのです。

2. 被相続人と疎遠だった場合は相続放棄すべきか

では、疎遠となっている子供、親兄弟、親族が存在し、その相続人となる可能性があるか、現実に相続人となってしまった場合、家庭裁判所に相続放棄の申立てをするべきなのでしょうか。

それには相続放棄が可能かどうかの問題が出てきますが、それは後述することにして、まずは相続人が上記の状況においてどうすべきかについてお話します。

まず相続人は、自分が相続人となったことを知った時、出来るだけすぐに何らかの対処をしなければなりません。

自分が不利な立場に追い込まれないためには、時間をかけないことが極めて重要です。

あとでやろう、と放置してしまうと取り返しのつかない事態となってしまいます。

では、具体的に何をするか。

まず相続人は、相続財産の全容を知る必要があります。

プラスの財産はどれくらいあるのか、事業の承継はあるか、負債額はいくらか、連帯保証人にはなっていないか、預貯金以外の不動産のような財産はあるのか等です。

次に他の相続人の存在も知る必要があります。

場合によっては、他の相続人と話し合い、より有利な対処法について話し合うこともできますし、自分1人で抱え込むよりは精神的にも楽になります。

あと注意点ですが、相続を専門とする弁護士や司法書士を擁する事務所に早急に連絡、相続に関する家族間の事情を説明し、対処法についての相談することも極めて重要です。

通常の相続手続きならまだしも、望まない相続案件、時間が経過してしまっている相続案件に対する対処は素人では手に負えないと認識しておくべきです。

できるだけ早急に、相続人であるご自身の置かれた状況や相続財産の全てを把握し、相談先の専門家の回答を待って、より有利になるよう手続きをすべきです。

3. 相続放棄しない場合のリスク

では、相続放棄しない場合、どういったリスクが考えられるか。

これについては冒頭でもお話した通りですが、被相続人が負債を抱えた場合、その負債をそのまま相続することになるというリスクが考えられます。

相続人にとっては大きなリスクです。

また、被相続人が負債ではなく大きな資産を保有している場合も、相続を巡る遺産トラブル発生のリスクが考えられます。

大きな資産が入るメリットはありますが、他の相続人である兄弟間の仲を引き裂く事態となってしまうのです。

4. 相続放棄の熟慮期間は3カ月

さて、負債を抱えた被相続人の死亡を知らずに相続人となってしまった場合、すぐに家庭裁判所に相続放棄の申立てをして受理されれば問題ありません。

相続財産の調査が間に合わずベストな判断ができない状態かもしれませんが、少なくとも被相続人の負債を抱えてしまう事態は避けることができるでしょう。

しかし、ここで熟慮期間という問題が浮上してきます。

熟慮期間というのは、被相続人の相続財産を単純承認するか相続放棄するか、あるいは限定承認の続きをするかを決定するために設けられた期間であり、相続開始から3ヶ月間と規定されています。

限定承認とは、相続財産の中の負債の返済額の上限を資産の上限とすることができる制度です。

例えば、被相続人の残した相続財産が預貯金や不動産、負債など多岐にわたる場合、遺産調査が難航する場合があります。

この時限定承認の手続きをしていれば、たとえ負債額が資産を上回っていても、相続人の負債の返済額の上限を資産の額とすることができるのです。

限定承認は手続きが非常に煩雑であり、しかも熟慮期間内に行わなければならないため、実際に利用されることは稀です。

3ヶ月の熟慮期間に相続放棄の手続きを済ませれば、相続人は被相続人の相続財産の全てを放棄することができます。

しかし、相続開始は基本的に被相続人の死亡日や葬儀の日が起算日となることが多く、それ以外の起算日を設定するには理由が必要となる場合があります。

5. 熟慮期間の起算点

被相続人の死亡を知らされず、金融機関からの借金の督促状や納税の通知等で、被相続人の死亡と自分が相続人となったことを知った場合、その時点ですでに被相続人の死亡から数ヶ月、場合によっては数年の月日が経過してしまっている場合があります。

その時、熟慮期間の起算点はどこになるのか。

民法では、熟慮期間の起算点は「自己のために相続の開始があったことを知った時から3ヶ月」と定められています。

つまり、仮に被相続人の死亡を知らずに相続したとしても、死亡を知ってからすぐに相続放棄の手続きをすれば問題ないということになります。

実際に似た事例の裁判所の判決では「相続の承認又は放棄の熟慮期間の起算日は、相続債務の存在を認識した日とするのが相当である」と判断されています。

しかし、実際に相続放棄の手続きが受理されるかどうかは、相続人と被相続人それぞれの状況次第であるため、必ずしも相続放棄が認められるとは限りません。

同様の事案が発生したら、一刻も早く専門家、もしくは家庭裁判所に相談した方が良いでしょう。

6. 相続人となった事実を知った日を証明する方法

前述したように、熟慮期間の起算日は「自己のために相続の開始があったことを知った時から3ヶ月」と定められています。

一般的には被相続人の死亡日がそれに当たりますが、何らかの事情で相続人が被相続人の死亡を知らされないこともあり得ると考えるべきでしょう。

過去の最高裁判例にもあるように、必ずしも被相続人の死亡が熟慮期間の起算点になるとは限らず、金融機関のような債権者からの督促状を受け取った日を熟慮期間の起算点とすべきとの判決が出たことでも明らかです。

では、被相続人の死亡を知った日を熟慮期間の起算点とするために、相続人はそれをどのようにして証明すれば良いのでしょうか。

これについては、明確に準備すべき書類が決められているわけではありません。

金融機関からの督促状で被相続人の死亡と相続が判明した場合は、その督促状が証明の役割を果たすことになるのは間違いありません。

ただし、各事案で必要となる書類は変わってきます。

専門家と相談しながら慎重に手続きを進めていくことが非常に重要となりますが、相続人自身が間違いなく説明できるように必要と思われる書類を作成し準備することも重要です。

7. 相続放棄の手順と注意点

では、相続放棄とはどんな手続きなのか、について改めてお話いたします。

相続放棄とは、被相続人の相続財産全てを放棄する時に必要な手続きであり、必要書類を家庭裁判所に提出し、受理されることで相続放棄の手続きが完了します。

手順自体はシンプルですが、必要書類を揃えることが非常に手間で、場合によっては困難となることもあるので、手続きの全てを専門家に依頼する相続人も多くいます。

相続放棄の手続きに必要な書類は以下の通りです。

- 被相続人の戸籍謄本

- 被相続人の住民票または戸籍の附票

- 相続放棄をする人の戸籍謄本

- 相続放棄申述書

- 収入印紙(800円)

- 郵便切手(金額は裁判所ごとに異なる)

この中でも、被相続人の戸籍謄本や住民票の入手が困難な場合があります。

また、相続放棄申述書も記載に不備があると裁判所から修正を求められるので、非常に手間です。

相続放棄の手続きの期限は相続開始から3ヶ月です。

その3ヶ月の期間の熟慮期間についてはここまでお話していた通りです。

どんな状況においても、相続人が理不尽に不利な立場に追い込まれないように、相続事案が発生したら、出来るだけすぐに専門家に相談することが非常に重要です。

特に、相続放棄申述書のように、改めて書類を作成しなければならない事情が発生した場合は、専門家に書類作成を依頼する方が良いでしょう。

8. まとめ

完全なる天涯孤独の身でない限り、どんな人で関わる可能性がある相続という現実。

自身の身内の死は、残されたものにとって極めて大きな出来事であり、時には人生の岐路となることもあります。

そして多くの人が、その瞬間に立ち会うことを願うはずです。

しかし、実際はそれが叶わないこともあります。

複雑な家庭環境により、一家が離散し、借金の督促状により自身の身内の死が判明するという悲しい現実もあり得るのです。

一家の離散、身内の死・・・過去を変えることなど誰にも不可能です。

しかし、そこにたずさわる相続人までもがその不幸に巻き込まれるわけにはいきません。

身内の死は決して変えることのできない現実ですが、相続人はこれからの人生を生きていかなくてはなりません。

身内である被相続人の残した負の財産から逃れ、自身の人生も家族の人生もより幸せなものにしていかなくてはならないのです。

もし図らずも相続人となり、被相続人の負債がのしかかるようなことがあるならば、まずは相続を専門とする法律の専門家に相談してください。

決してご自身で解決しようとしてはいけません。

相続はそんなに簡単なものではないのです。

亡くなって被相続人となった身内の方も、きっと残された者たちの幸せを望んでいるはずです。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)