マイホームを建てる場合や事業をされている方で事務所や店舗を建設する場合、土地を所有していればその土地上に建てることができますが、所有していない場合は土地を確保しなければなりません。

多くの方は土地を購入されて建物を建てると思いますが、借地 を利用する場合があります。

借地とは何か、借地権とはどのような権利なのか、また、相続する建物が借地上にある場合はどうなるかなどを詳しく解説いたします。

【 目次 】

1. 「借地権」は相続放棄できる

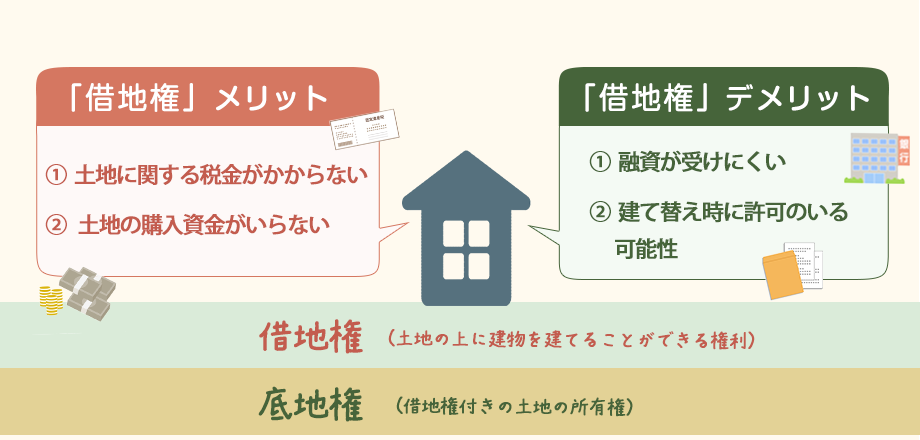

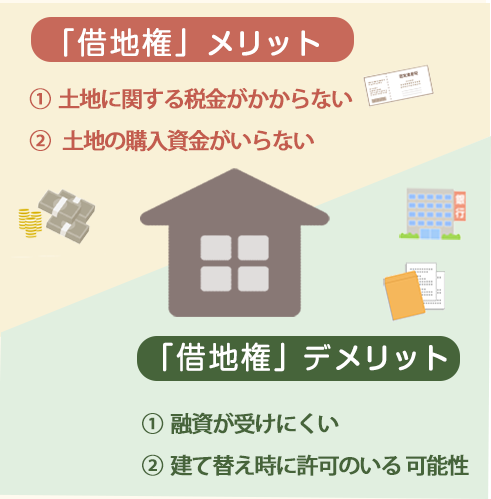

(1)「借地権」とは〜そのメリットとデメリット

借地権とは、建物の所有を目的とする「賃借権」と、地上に建設物などの工作物だけでなく樹木を植えたり地下空間を利用できる「地上権」があります。

土地価格の高額な都心部などでは土地を購入せずに借地権を利用して店舗や自宅を建てることも珍しくありません。

もちろん借地権上にではなく、ご自身で購入した土地に店舗や自宅などを建設することには大きなメリットがあります。所有者は購入した土地を自由に扱うことができますし、購入した土地を貸して借主から賃貸料を取ることもできますし、貸家にして家賃収入を得ることもできます。土地価格が高騰した時点で売却して利益を得てもいいでしょう。

その一方で、土地を所有することのデメリットもあります。

土地を購入する場合、土地そのものの価格の他に不動産取得税や登録免許税が課されるため、ある程度の資金が必要です。

また、所有した土地には固定資産税や都市計画税のような税金がかかり納税義務が発生します。

経済的に余裕がある場合や地方で土地の価格が安価であればそれほど問題ありませんが、都心部などで土地の価格が高額な場合、購入にかかる諸経費や管理費も高額になることはデメリットでしょう。

借地権を利用すると、上記税金等の負担を極力減らし、土地を購入せず土地の所有者から土地を借り、家や店舗を建てることができる権利が与えられます。

借地権は借地借家法で規定されており、前述した通り、建物の所有を目的とする地上権または土地の賃借権と定義されます。

本来土地は所有者のものであり、土地を自分のものとして自由に使用できる所有権で守られています。

一方で、土地の所有者から土地を借りた者、借主の権利を保護するために借地権が設けられたのです

(2)借地権の相続放棄

借地権は相続することもできますが、相続放棄することも可能です。

相続放棄とは故人(被相続人)の財産を一切相続しないことです。相続する財産はお金や土地といったプラスの財産だけでなく、借金や納税義務といった負の財産も対象となります。

相続人は相続放棄することで被相続人の残した負の財産を放棄することができますが、同時にプラスの財産も放棄することになります。

(3)地上権と賃借権について

「地上権」とは、住宅や店舗やその他工作物を所有するために他人の土地を使う権利のことであり、物権に該当します。

貸主となる土地の所有者と地上権の契約を結ぶことで設定されますが、地代(借地料)の支払いが法で規定されているわけではありません。

地代やその他条件は両者の契約で確定されます。また、地上権は地主の許可を得ず、借地契約の書類を更新の必要もなく権利を売却することが可能です。

なお、土地の所有者である貸主から土地を譲り受けた第三者に対して地上権を主張するには、地上権の登記を行なう必要があります。

「賃借権」とは、貸主の承諾を得て間接的に土地を支配する権利のことを言い、債権に該当します。

また、個人や業者など第三者へ賃借権の売却は地上権と異なり地主の承諾を得なくてはならず、名義書換料がかかります。

法の成り立ち上、賃借権は大きく旧借地権と新借地権に分けられます。(※詳細は「3⑷旧借地権と新借地権」にて後述 )

(4)「底地」とは?

借地権について調べていると「底地」という言葉を聞くことがあると思います。

底地とは「借地権が設定されている土地」のことで、土地を貸している地主からみると「底地」、土地を借りている借地人からみると「借地」となります。

底地を所有する地主にとってのメリットは、借地人に土地を貸すことで地代(賃料)を受け取れること、借地人が

また、土地の管理は、ビル等の建設物のように維持・管理する場合と比べても特別なメンテナンスは必要ないことはメリットだと言えるでしょう。

このように安定的な賃料を得ることのできるメリットがある一方で、底地でない一般の土地(更地)と比べるとデメリットもあります。

借地権の設定されている底地の所有者は所有権はあるものの、更地のように土地所有者が自由に利用したり転売することができず、借地権者との関係で利用上の制約をうける底地を担保にして金融機関から融資を受けることは容易ではありません。そのため、借地権者以外の第三者に底地だけ売却することが難しいとされています。

底地は売買で取得することは少なく、相続により引き継がれるケースが殆どです。

底地を相続した場合、借地人との底地・借地の権利関係は継続します。土地購入希望者の多くが権利制約のない土地を手に入れたいと考え、借地人との権利関係が残る底地の購入は避ける傾向にあるため、底地として所有し続けなければならない可能性が高く、注意が必要です。

底地を相続すべきか否かをご自身のみで判断することは大変難しいでしょう。

まずは底地や借地権について詳しい司法書士などの専門家へ相談し、どのように対応することがご自身にとって最適であるか熟考し判断することをお勧めします。

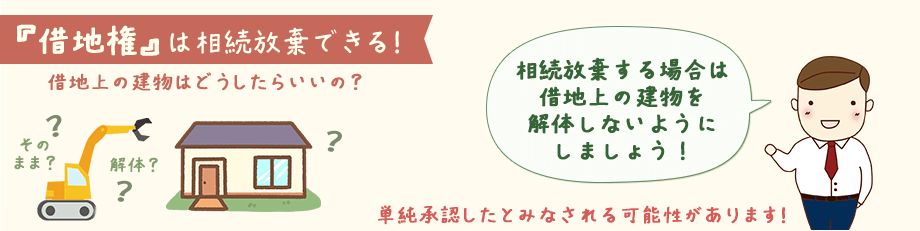

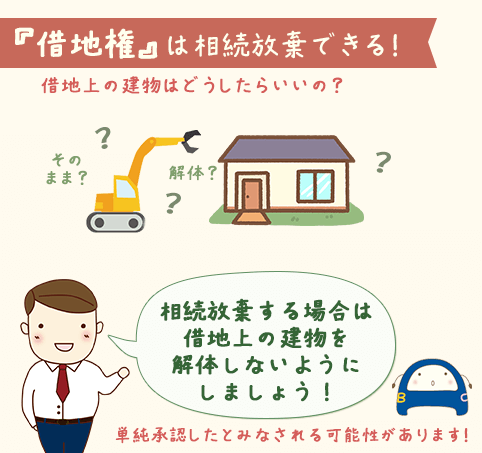

2.相続放棄後の借地権と借地上の建物はどうなる?

相続放棄した場合、借地権を放棄した以上、土地を更地にして貸主に返還しなくてはならない、と考えがちですがその必要はありません。

更地にすべく実家を解体したり移転したりすると、相続の単純承認したとみなされ相続放棄が認められなくなる可能性がありますので注意しましょう。

貸主から更地にするように請求されても、相続放棄が認められた又は手続き中・手続きする予定である旨伝え、建物の処分などをしないようにしましょう。

以下、借地権の相続に関連したよくある事例です。

(1)【事例A:亡父名義の相続財産である実家家屋が借地上に建っている事例】

母親が数十年前に他界し、長年1人暮らしだった父親が死去。

相続人である長男の私と弟はそれぞれ家庭をもっていて、実家とは離れて暮らしていた。

亡父の葬式後、実家をどうするかという話になり、父名義の実家は借地上に建っていることもあり自分は相続放棄を検討している。

その場合、建物はどうすれば良いのだろうか。

相続放棄手続きを申し立て認められた場合、実家も土地ももはや相続人のものではないので、それらを勝手に処分することはできません。

もちろん実家を更地にする必要もありません。仮に貸主から「相続放棄するなら更地にしてから土地を返還してください」と言われたとしても相続放棄した以上相続人に実家を更地にする権利も義務もないのです。

相続放棄したことを説明し、一切手をつけないことが大切です。

前述していますが、更地にすべく実家を解体したり移転したりすると、相続の単純承認したとみなされて相続放棄が認められなくなってしまう可能性があります。

(2)【事例B:亡弟経営の店舗が借地上にあり、先順位の相続人が相続放棄している事例】

私は弟と2人兄弟。大学を卒業してすぐに事業をしていた弟が先週、病気で死亡。

しばらくして、弟が事業を行なっていた店舗が借地上にたてられており、その事業を相続するかどうかという問題が発生した。弟は既婚者であり子供もいたが、弟家族は皆相続放棄の手続き済みであり、兄である私が弟の相続人となっているとのこと。

弟の事業を引き継ぎ会社経営を継続していきたい気持ちもあるが弟家族が相続放棄した事業と借地上の店舗を相続すべきだろうか。

A)借地権は相続も相続放棄も可能です。店舗が借地上に建っているか相続できないという事はありません。

それよりも、事業運営による借金や保証債務などの負債がある可能性があり、また、事業を共同運営していた場合、建物も共有名義の可能性があります。

店舗を相続するならば、亡き弟様の持つ財産すべてを引き継ぐことになります。借地権もプラスの財産もマイナスの財産もすべてです。

逆に、相続放棄をすればそれら全ての財産を放棄することになり、煩わしい手続きなど一切の必要がなくなります。

それらを踏まえて相続するか相続放棄するかを判断すべきでしょう。

(3)相続放棄後の故人名義の借地上の建物は?

相談者が相続放棄をした場合、借地上の建物についても次順位の法定相続人に相続されることになります。

ただし、相続人になりうる人全員が相続放棄するか、相続人が明らかでない場合には、利害関係人等から相続財産管理人の選任申し立てがなされることがあり、その場合、相続財産管理人が対応することになります。

相続放棄が認められたもしくは検討・申し立て中の場合は名義変更の必要はありません。

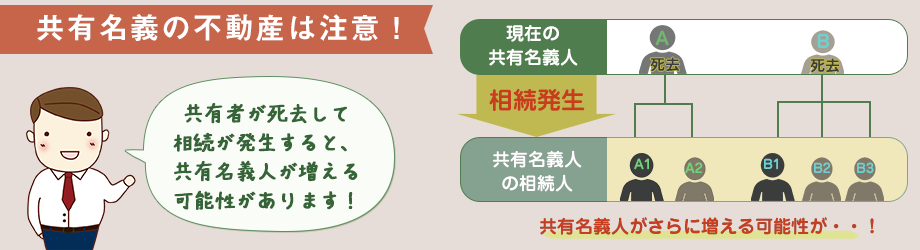

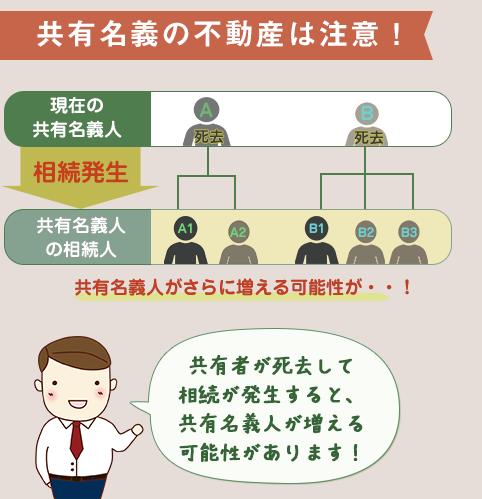

(4)借地上にある共有名義の建物を相続放棄した場合

被相続人の相続財産に共有名義の建物があり相続放棄した場合、放棄された持分はそのまま共有名義人に引き継がれることになります。

上記事例Bのように被相続人が事業をしていた場合、ビジネスパートナーと組んで共同経営していた可能性が考えられます。相続人はその点も踏まえて相続するか否かを検討すべきでしょう。

3.借地権を相続する場合の注意点〜遺言書による承継、税金、遺産分割

被相続人名義で賃貸借契約した借地権は相続の対象となり、相続人は借地権を相続することができます。もちろん相続によって名義人が変わることになりますが、この時改めて賃貸借契約を交わす必要もありませんし、被相続人が交わした契約書を書き換える必要もありません。

基本的な手続きは、貸主に相続で土地の賃借権を取得した旨の通知をするだけです。

(1)借地権の遺言書による承継

遺言書によって借地権を承継させる場合には貸主の許可が必要になります。法定相続人以外の者が相続する可能性があるためです。

遺贈には様々なケースが考えられますが、被相続人から借地権の譲渡(遺贈)を受けた場合には貸主に承諾料や更新料を支払うこともあります。

(2)借地権の相続税

借地権の相続は相続税の対象になります。相続税の評価額は、土地を更地と仮定した場合の評価額に借地権割合を掛けて求めますが、詳しくは税理士や弁護士に依頼して確認する方が良いでしょう。

(3)借地権の遺産分割

借地権は相続財産の対象となり、遺産分割の対象となります。

相続人が複数人いる場合遺産分割の必要がありますが、まずは相続人の中で相続した土地や建物を利用する意思がある者がいないかを確認しなければなりません。

利用する者がいないことを確認した上で換価分割の方法を取ると良いでしょう。

換価分割とは、土地の貸主との合意で借地権付きの建物を買い上げてもらいその代金を相続人で分けることを言います。

貸主が買い上げに応じないならば、第三者に売却する方法もあります。

(4)旧借地権と新借地権

借地上の建物ももちろん相続することができ、相続人から相続人への名義変更、登記を済ませれば、相続人が自由に使うことができます。

借地上の建物ではありますが、旧借地法のもとで借地権は非常に強い権利であり、安心して相続することができます。

ただし、平成4年8月以降に賃貸借契約を締結した借地である場合は注意が必要です。

相続する前に賃貸貸借契約書をしっかりと確認し、貸主との契約がどうなっているかを理解した上で相続するか相続放棄するかを判断すべきでしょう。

もし相続する建物が定期借地権付きであったとしたら、借地権は半永久的に有効なものではなく期間が定められており、期間が過ぎれば借地権は消滅してしまいます。

そして土地は貸主に返さなくてはなりませんが、この時土地を更地にしなければならないのです。

一般的に相続した建物の解体工事にはかなりの金額を要します。

また近年では、返還された土地が汚染されていないかを確認するために土壌汚染調査の実施を要求される場合もあります。

土壌汚染が発覚した場合にかかる費用は計り知れません。もちろん各種給付金の申請ができる可能性がありますが、それだけでまかなえるものでは有りません。

(5)借地上にある相続する建物が共有名義だった場合

共有名義の建物を相続する場合、1つの建物を複数の相続人で共有することになります。

名義変更等の手続きを済ませば相続手続きは完了です。ただし、相続の手続きをする前に、戸籍等から相続人を調査し、共有名義人となる相続人間で話し合う方が良いでしょう。

1つの建物を複数の相続人で共有することになるので、建物をどのように使うかについて意見が分かれることも考えられますし、誰が利用するかについてトラブルになることも考えられます。その他、固定資産税のような税金の負担や建物の修繕、売却などについても意見が分かれることは十分に考えられます。

また、建物を相続する場合は名義変更をする必要があります。

相続人が複数人の場合は遺産分割協議書を作成しておくと後々トラブルになりにくいでしょう。

4.借地権は相続するべきか放棄するべきか?注意すべき点

これまで述べてきたように、借地権は相続も相続放棄も可能である一方、旧借地法においては非常に強い権利であり、安心して相続することができます。

よって、相続するか相続放棄するかは司法書士や弁護士などの相続の専門家の意見も聞きながら相続人にとって最適だと思える選択をすると良いでしょう。

全国の市区町村で過疎化が進む昨今、大都市圏以外の土地や家屋は供給過多の状態にあります。

強い借地権付きの実家であったとしても、借地である以上は地代が発生し、建物を相続したとしても住む予定がなければ税金や地代などの費用を負担しなくてはなりません。相談者自身やご家族の生活のためにも相続か、相続放棄か、どちらが妥当かを考えるべきでしょう。

また、被相続人が生前事業を営んでおり借地上に相続財産対象の店舗建物がある場合、ビジネスパートナーなどの共有名義人の存在も否定できません。いくら相続したと言ってもトラブルの可能性はあります。

従って、相続にあたり人間関係や遺産等の調査を司法書士等に依頼してしっかりと行なうことが極めて重要です。

様々な角度から検討し、その上で相続するか相続放棄かを判断すべきでしょう。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)