ある日郵便ポストに身に覚えのない封筒が届いた・・・

よくあることです。

企業からのダイレクトメールや、銀行や郵便局や保険会社からのものである場合がほとんどでしょうし、開封せず放置、もしくはそのままゴミ箱へ捨ててしまうこともあると思います。

ただ、その封筒が「納税義務承継通知書」というものであったならば、放置せず必ず封を切って中身を確認する必要があります。

それは受領者にとって極めて重要な書類であるためです。

「納税義務承継通知書」とはどのような書類なのか?納税義務通知書を受け取ったらどのように対応すべきなのか?詳しく解説します。

【 目次 】

1.「納税義務承継通知書」とは何か

(1)相続によるの納税義務の承継について

地方自治体が住民税や固定資産税等地方税を徴収する場合、租税債権(納税額)の決定と支払い請求を文書で納税者へ通知することになっています。

しかし、その納税者が死亡した場合に未納の税金があるときは、納税義務が相続権のある相続人へ移りますので、相続人へ納税額や請求期限などが文書で通知されます。

これを「納税義務承継通知書」と言います。

相続があった場合に相続人は、被相続人に未納の税金があるときは、その納税義務を承継しなければなりません。

「納税義務承継通知書」は、納税義務が書類の受領者に承継されたことを示す書類であり、早急になんらかの対応をしなければ受領者は納税の義務を負うことになってしまうのです。

納税義務の通知は、納税義務者が未成年の場合でも相続人の住所へ送付されます。法定代理人が明らかである場合は法定代理人へ送付されます。)

また、事情により第三者へ納税義務を委託したい場合(一時的に海外へ転居するなど)は納税義務のある地方自治体の長に申告する必要があります。

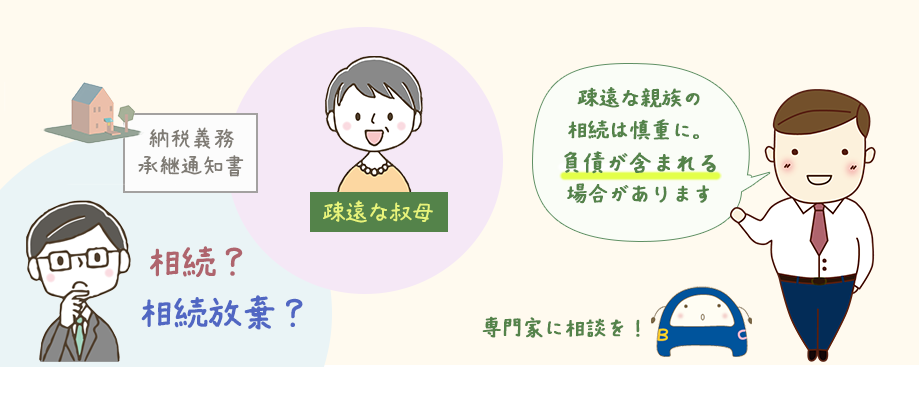

(2)【ケースA】納税義務通知が届き、伯母の相続人であることが判明

ある日突然「納税義務承継通知書」という通知が自宅の郵便ポストに届いた。開封して中の書類に目を通してみると、なんと、自分に納税の義務が承継されたことの通知だった。

被相続人を見ると、母の妹である伯母の名前があった。

伯母とは幼少期に1度顔を合わせただけの間柄で、家族構成も職業もわからないし、亡くなったことすら知らなかった。

ややこしい手続きも遺産を巡る争いも余計な納税も避けたいので、相続放棄をしようということで弁護士事務所に相談したが、伯母の死後3ヶ月経過しているので相続放棄はできないと言われた・・・

相続とは、ある人が死亡したときにその人(被相続人)の遺産を特定の人(相続人)が引き継ぐことを言います。

ここで言う遺産は、単にお金やそれに準ずるものだけでなく、それらにかかる権利や義務を含めた全てを指します。もちろん納税の義務も含まれます。

ケースAは、相談者の伯母が亡くなったことによって、伯母が果たすはずの納税義務が相談者に承継されたという案件です。

相談者は、「納税義務承継通知書」により、伯母の納税義務が自分に承継されたことを知ります。

いくら伯母とは言え、幼少期に1度顔をあわせただけで、家族構成も職業もわからない人の納税義務を自分が負わなくてはならない理不尽さは察するに余りあります。

では、ここから相談者がどのように対策し、どのような申請をすれば良いのかについてお話いたします。

まず、疎遠だった伯母の納税義務が相談者に承継されたことについてです。

通常は、伯母から見て民法で定められた法定相続人が承継します。

この場合、伯母の配偶者と子が第一順位の相続人、直系尊属(親)が第二順位の相続人、兄弟姉妹が第三順位の法定(血族)相続人となります。

では、なぜ法定相続人に該当しない相談者に納税義務が承継されたのか。

以下のような理由が考えられます。

まず、1つ目は、伯母の亡くなる前(伯母の相続開始以前)に既に法定相続人全員、つまり、第一順位、第二順位、第三順位相続人全員が死亡(第一順位の子が存在しない場合もあります)しており、それらの者の直系卑属が相談者しかいなかった場合です。相談者は第三順位相続人である母を代襲して相続人となるため、相談者に納税通知が届いたと考えられます。

2つ目は、相談者の母が亡くなった後に伯母が亡くなり相続が開始、第一順位、第二順位の相続人が相続放棄をした場合です。この場合、第三順位にあたる相談者の母が相続人となりますが、その母は既に亡くなっていますので、相談者がその母の地位を代襲して相続人となり、納税義務が課されることになったと考えられます。

3つ目は、伯母が遺言により遺産の受取人として相談者を指定するなど、相続財産を相談者に包括的に遺贈した場合です。この場合、遺言の効力として相談者は包括受遺者として相続人と同一の権利義務を有することになり、伯母の納税義務も承継することになりますので、相談者に納税通知が届いたと考えられます。

なお「納税義務承継通知書」は管轄の税務署で作成されます。入手可能なあらゆる公的文書を精査しその上で承継者を決定するので、よほど書類上のミスがなければ承継者が変更になるということはないでしょう。

(3)共同相続人がいる場合

「納税義務承継通知書」に記載された税額に、通知を受け取った相続人の納税義務の割合が記載されていることがあります。

これは他に相続人が存在することを示しており、他の相続人を共同相続人と言います。

共同相続人とは、基本的には遺産分割前の相続財産を共有している相続人のことを言います。

ケースAでは、相談者に共同相続人が存在するかどうかはわかりません。仮に相談者に共同相続人の存在の可能性があるならば、確認しておく方が良いでしょう。

相談者が代表となって伯母の納税義務の承継について話し合うこともできますし、相談者にとってより有益な対策を見出すことができる可能性があります。

2.納税義務承継通知が届き相続人であることを知った場合の対処方法

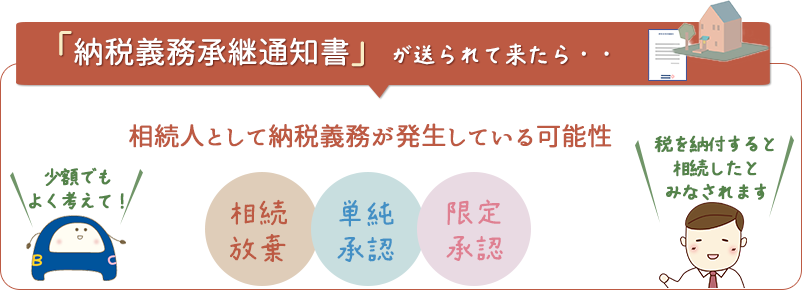

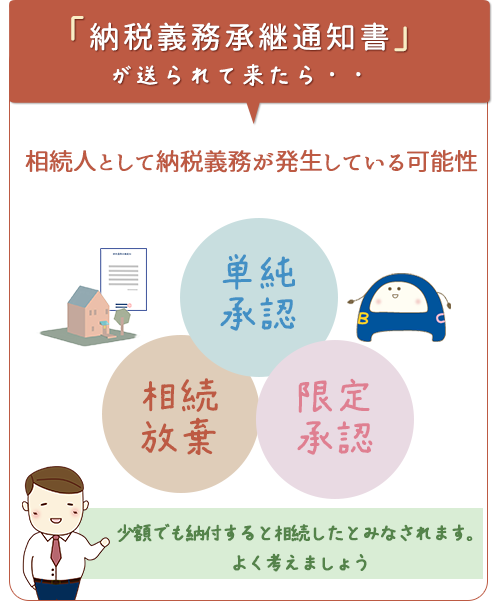

「納税義務承継通知書」が届いたからといって、必ずしも納付しなければならないわけではありません。

通知書を受け取った側の事情などを考慮して納税義務を放棄するという手段を選択することもできます。以下、承継する場合と承継しない場合の対処方法についてお話いたします。

(1)承継する(単純承認)

「納税義務承継通知書」に記載された納税義務を承継する場合は、速やかに管轄する税務署に納付します。納付の受理により、相続人として承認されたことになります。

承継するという選択をする理由は主に3つ考えられます。

1つ目は、承継する者に経済的ゆとりがあり、身内の税金ならば引き受けようと考える場合です。最も理想的な対処と言えるかもしれません。

2つ目は、相続放棄の手続きが出来なかった場合です。

相続放棄の申請を行ない受理されることで納税義務を免れることができますが、相続放棄の申請には期限があります。何もせずに期限を過ぎてしまうと、「納税義務承継通知書」に記載された通りの納税義務が課せられることになります。

3つ目は、承継する者が「納税義務承継通知書」に記載通りの納税義務を果たすことで、プラスの財産の相続を承継できる可能性があると考える場合です。

納税義務が承継されたからといって、被相続人が経済的に逼迫していたとは限りません。

なぜなら、死亡することによって銀行の預金口座が凍結され、税金の納付が滞ったという状況も考えられるためです。

ケースAでは、相談者は承継を望まず、相続放棄を希望しています。ただし、相続放棄の手続きには期限があり、相談者が相続放棄できるかどうかは現段階では不明です。もし相続放棄できないならば相続を承継するしかありません。

相談者には納税の義務が課せられることになりますが、同時に伯母のプラスの遺産の相続も承継することになります。

相談者が承継せざるを得なくなった場合は、伯母の遺産を調査すべきでしょう。

(2)承継しない場合(相続放棄)

被相続人の遺産と言っても、預貯金や株券、不動産のようなプラスの遺産ばかりではなく、借金や納税義務のような負債もあります。

またプラスの遺産に課税される税金もあります。

被相続人の遺産が負債ならば、相続してしまうと相続人にとって大きな負担となります。場合によっては相続人の労働収入だけでは賄えず、生活を圧迫してしまうこともあります。

そのような場合、相続人は被相続人の遺産を放棄する手続きを行なうことができます。

その手続きを相続放棄と言います。

相続人は、相続放棄することによって被相続人から相続した負債を放棄することができますが、同時に被相続人のプラスの遺産も全て放棄することになります。

民法では、相続開始から3ヶ月間以内に相続放棄の申請を行わなければならない旨の記載があります。

この3ヶ月の期間は遺産相続するか放棄するかを考える熟慮期間とされており、この期間に被相続人の資産調査等を行なうことができます。

ケースAを見てみましょう。

相談者は相続放棄を希望しています。たとえ被相続人である伯母がプラスの遺産を所有していたとしても、煩雑な手続きなどしたくないと考えるならば相続放棄という選択は間違っていません。

相談者は、伯母の滞納した納税の義務だけが自分に承継されたと考えているようです。

実際にはプラスの遺産も承継される可能性がありますが、相談者は、納税義務すら果たしていない伯母にプラスの遺産などあるはずがないと考えているかもしれません。

相談者が相続放棄を希望するならば、まずは弁護士、司法書士といった法の専門家もしくは家庭裁判所で現状での相続放棄が可能かどうかを確認したほうが良いでしょう。

もし相続放棄できないと判断されてしまったら、相談者は承継するしかありません。ただ、同時に伯母のプラスの財産も承継できる可能性があります。

何らかの方法で伯母の資産調査を行なった方が良いでしょう。

相続放棄ができると判断されれば、相談者は納税義務を放棄することができます。

ただし、前述したようにプラスの遺産も全て放棄することになるので、熟慮期間を使って伯母の資産調査を行ない、その上で相続放棄するか否かを決めても良いでしょう。

(3)限定承認手続きをする

被相続人の資産を相続する相続人は全てを引き受けるか、もしくは全てを放棄するか、ある意味で究極の選択を迫られることになります。

そのために3ヶ月という熟慮期間が設けられていますが、その期間内に被相続人の資産全てを調査することは至難であり、個人で行なう場合はなおさらです。

特に、被相続人の資産が預貯金だけでなく不動産や家屋のような物件、株券の場合は、資産価値の割り出しにかなりの時間を要します。

また、相続人が、被相続人が所有していた不動産や自宅だけを相続したいと希望することもあります。

そういう時には、引き継ぎたい財産を残し、借金のリスクを回避できる承認という手続きを取ることができます。

限定承認とは、プラスの財産を限度として相続するという特殊な手続きであり、仮に被相続人のプラスの財産を相続した後に莫大な借金が判明したとしても、相続したプラスの財産以上の借金返済義務が課せられないという相続手続きです。

また、相続したい財産と放棄したい財産が混在する場合も、限定承認の手続きを行なうことで解決する場合があります。

ただし、限定承認の手続きは単純承認や相続放棄よりも煩雑な手続きが必要で、お金も時間もかかります。

ケースAで相談者は相続放棄を希望していますが、被相続人である伯母についての情報はほとんど持ち合わせていないようです。伯母が資産を所有していた可能性も否定できません。

相談者が「納税義務承継通知書」を受け取った段階ですぐに弁護士や司法書士といった法の専門家に相談し、限定承認の手続きを検討しても良いでしょう。

3.納税義務を承継した場合の注意点

「納税義務承継通知書」とは、被相続人が残した納税義務を相続人に承継するよう通知した書類です。

納税義務ですから、社会的には支払うことが正しいのかもしれません。

しかし、被相続人の納税義務を果たすということは、被相続人の財産全てを相続することになります。

つまり、その他のプラスの財産もマイナス財産も全て抱えてしまうことになるのです。

例えば、莫大な資産を所有していた父親が亡くなり、息子が全ての資産を相続、法で定められた父親の納税義務も果たしたが、後からその資産を上回るほどの莫大な借金があることが判明したとします。

そうなると、息子は父親の借金を抱えてしまうことになります。

ケースAの場合、相談者は被相続人である伯母の納税義務を果たさなければならないという瀬戸際に立たされている状況です。

弁護士事務所でも相続放棄はできないと言われてしまいました。

しかし、相談者には相続開始後3カ月の期限を超えた場合でも、まだ相続放棄が認められる可能性も含めて様々な選択の余地が残されており、その中から相談者にとって最も有益な方法をとることができる可能性が残されています。

そのためには、やはり弁護士や司法書士といった法の専門家もしくは家庭裁判所に改めて相談すべきでしょう。

4.まとめ

「納税義務承継通知書」が突然我が家に届いた・・・という状況は、決して他人事ではありません。

血縁関係者の多い一族ならもちろんですが、自分は天涯孤独だと思っている人でも、血縁関係者を辿れば疎遠な親戚が存在する場合もあります。

疎遠だったとしても、相続があった場合に被相続人の未納の税金があるときは、相続人はその納税義務を承継しなければなりません。

「納税義務承継通知書」はその義務の承継を示しています。もちろん逃れることはできません。

ただし、その納税の義務は、同時に被相続人のプラスの財産をも承継できることを示しており、あなたはそれらの権利と義務を承継するか、それらすべての放棄するか、を選ぶことができます。また、プラスの財産とマイナスの財産が混在する場合には限定承認という別の選択肢も検討することができます。

通知書の受領者にとって最適な選択はどれか。

それを間違いなく選択するためには、法律の専門家の知識や経験が必要不可欠であり、素人が独自でそれを判断することはあまりにも危険です。

「納税義務承継通知書」を受け取った受領者が真っ先にすべきこと、それは弁護士や司法書士といった法の専門家もしくは家庭裁判所に相談することです。

最終的な判断は受領者自身が決定しなくてはなりませんが、その判断材料として重要な情報を獲得しなくてはならないためです。

最もやってはならないことは、「納税義務承継通知書」を放置することです。

放置することでたった1つの選択、通知書通りに税金を納付するという選択しかできなくなります。

通知書を受け取ったら、弁護士や司法書士といった法の専門家もしくは家庭裁判所に相談、まずは動きましょう!

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)