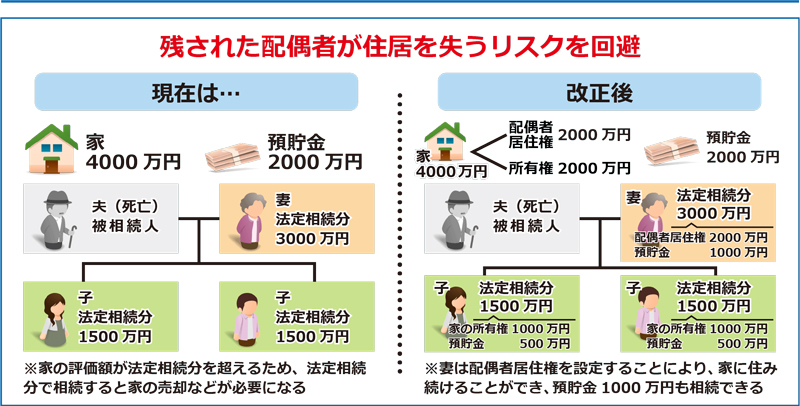

配偶者の居住する権利を確保する方策が今回の相続法改正の目玉となっています。

配偶者居住権が一番ホットな話題となっていますが、方策はこれだけではありません。遺産分割の見直しの中でも改正点があります。

生前の本人からの直接の贈与や、遺言に基づく贈与(法律上「遺贈」といいます)などがこれに該当する「特別受益」という制度があります。

今回は、この「特別受益」について詳しく解説します。

1.遺された配偶者を取り巻く相続の現状

「婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地(配偶者居住権を含む。)について遺贈又は贈与をしたときは、民法第903条第3項の持戻し免除の意思表示があったものと推定する」

とされました。

そもそも特別受益とは何でしょうか?分かりやすく言うと「遺産の前渡し」と考えて頂けるといいかと思います。

生前の本人からの直接の贈与や、遺言に基づく贈与(法律上「遺贈」といいます)などがこれに該当します。

通常、共同相続人の中に特別受益(被相続人からのある一定の遺贈や贈与)を受けた者があった場合には、相続財産にその金額を加えたものを、相続財産とみなし、これを基礎に相続人の相続分を算定します。

(この計算を「特別受益の持戻し」といいます)。被相続人が、この持戻しをしなくてもよいという意思を表示(持戻し免除の意思表示)していた場合には、持戻しをしなくてもよいのです。

2.配偶者の居住権を守るための持戻し免除の推定とは?

今回の改正によって、仮に被相続人や配偶者が「配偶者居住権」という存在自体を知らず、生前の遺言や死因贈与契約で配偶者居住権の設定をしていなくても、夫婦間での居住用資産の遺贈や贈与さえあれば、他の相続人はその分を特別受益であると主張することが難しくなります。

ですから、残された配偶者は自身の相続分について居住用資産以外のものを更に取得することもでき、居住権だけではなく相続後の生活資金の確保もしやすい内容となったのです。

もし一定期間以上添い遂げた夫婦間であれば、被相続人の積極的な意思表示として配偶者に対する居住用資産の遺贈や贈与さえあれば、相続人の相続分を計算するにあたり、当然にその分の金額を持戻しの対象外にする意思が含まれるとし配偶者の居住権が保護されます。

ちなみに、現行の民法でも被相続人が配偶者への居住用資産の遺贈や贈与について、持戻しの意思表示さえしていれば同様の効果が出ますので、すでに遺贈や贈与の準備をされているかたは検討されると良いでしょう。

しかしながら、改正後の民法903条4項は、持ち戻し免除の推定対象を「居住の用に供する建物又はその敷地」と規定しており、所有権については持戻し免除の推定対象となるのは明らかですが、借地権・借家権・配偶者居住権について、持ち戻し免除推定の対象となるかについては、条文上明らかではありません。

筆者の見解としては、遺産分割において配偶者を優遇する改正法の趣旨に照らし、借地権等についても改正後の民法903条4項 が「類推適用」されると解釈する方が合理的だと考えます。

ここについての結論は今後判例等で検証されていくことになるかと思います。

3.遺留分請求の対象にはなりますのでご用心!

また、遺留分との関連もここで整理しておきましょう。

「持ち戻し免除の意思表示」も遺留分請求の対象となります(最一小決平成26年1月26日)。

前回でご紹介した配偶者居住権も同様です。この場合、贈与等された居住用不動産もしくは配偶者居住権は、遺留分算定の基礎となる財産に加算した上で遺留分侵害額を計算します。

そのため、居住用不動産等の評価額と他の相続財産(特に預貯金等)とのバランスによっては、生存配偶者が、居住用不動産を取得する以外に生活資金を取得出来ない場合や、さらに生存配偶者が他の相続人に対し一定の支払いを要する場合があることに注意が必要です。

したがって、もし居住用不動産や配偶者居住権の評価額が、相続財産に対して相当の割合を有する場合は、遺留分減殺請求されてしまう可能性があります。

状況に応じて減殺請求に耐えるだけの資金を生命保険等であらかじめ生存配偶者に相続財産とは別ルートで渡す準備を検討すべき場合も出てくるかと思います。

ちなみに、最決平成16年10月29日(判例タイムズ1173号199頁)は、生命保険金について、

「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が同条の趣旨に照らして到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、特別受益に準じて持戻しの対象となると解する」

としており、全体のバランスにおいて、どこまで保険による準備が許容されうるかについて更なる検討が必要です。

この改正の施行は、2019年7月1日から正式にスタートしています。7月1日以降の相続について本改正が適用されますのでご注意ください。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)