近年相続の際に複雑な負債状況がある・連帯保証人などの状況を調べるのに大きな手間暇がかかりそう、などといった事情で相続放棄の選択をする方が増えている傾向があります。

「要するに全てを捨てるということなのだから、難しそうな手続きなどはないのでは?」

と思う方もいると思われます。ただ例えば亡くなった方の戸籍謄本取得で、人によっては1個所に申請するだけでは済まず大変時間を要する場合もあるなど簡単ではない場合もあります。

家族や近くに住んでいる親戚がこのような手続きに詳しい・自営業で関係者にこのような手続き方法を教えてくれる方がいる、などといった方以外は試行錯誤しながら手間暇をかけて進める必要があるという場合も予想されます。

そこで今回はこの相続放棄の手続き方法につきまして、留意点等にも触れながら解説します。

【 目次 】

1.相続放棄手続きの大きな流れと必要書類・経費

(1)相続放棄の大きな流れ(期間は目安)

まず下記が相続放棄手続きの大きな流れとなります。

| 約3ヶ月 |

被相続人の死亡 |

| ⇩(熟慮期間内の申立準備) | |

|

相続放棄の申述 |

|

|

申述人の真意確認のための照会書の提出等 |

|

| ⇩(裁判所の審理) |

| 約1ヶ月 |

家庭裁判所による申述受理決定 |

|

相続放棄申述受理通知書の発行 |

|

| ⇩ | |

|

債権者や後順位の相続人への連絡 |

|

|

すべての相続人に関し同様の流れ |

| ⇩ | ⇩ |

|

相続人全員による放棄 |

残った相続人による相続 |

(2)必要書類

下記に必要書類が記されます。

①共通書類

- 被相続人の住民票除票または戸籍附票

- 申述人(放棄する者)の戸籍謄本

- 相続放棄申述書

②申述人が被相続人の配偶者の場合

共通書類に加え、被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要です。

③申述人が被相続人の子またはその代襲者(孫・ひ孫等)(第一順位相続人)の場合

共通書類に加え、被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要です(②の時と同じです)。

※似たような場合で、被代襲者(本来の相続人) の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要な時もあります。

④申述人が被相続人の父母・祖父母等(直系尊属)( 第二順位相続人)の場合

共通書類に加え、被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本が必要です。

そして被相続人の子(およびその代襲者)が亡くなっているときには、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本が必要となります(先順位相続人等から提出済みのものは添付不要)。

⑤申述人が被相続人の兄弟姉妹およびその代襲者(甥・姪)( 第三順位相続人) の場合

④の内容に加え、被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要となります。

そして申述人が代襲相続人(甥・姪)の時には、被代襲者(本来の相続人) の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要となります(先順位相続人等から提出済みのものは添付不要)。

(3)申述費用

- 収入印紙800円(申述人1名につき)

- 郵便切手代(裁判所による)

- 戸籍謄本取得代金

2.申述書作成・提出と裁判所からの受理通知書

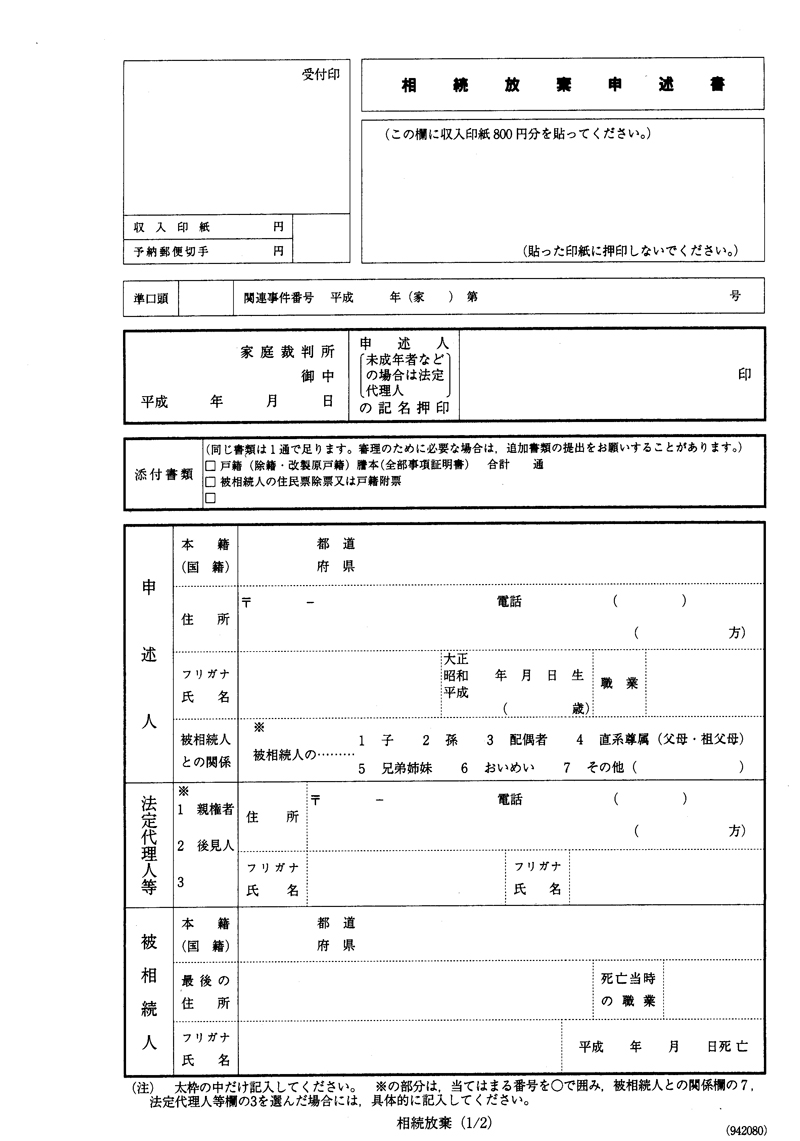

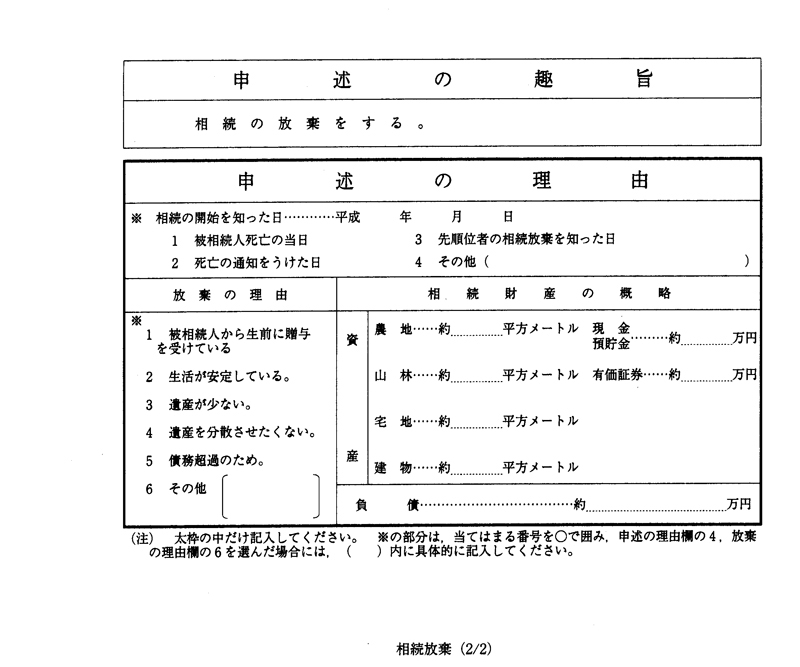

(1)相続放棄の申述書例(家庭裁判所の書式による場合)

※裁判所のHPより

おおよそ上記のような、内容の申述書を作成・提出することになります。

※「提出する家庭裁判所」

提出する家庭裁判所は、亡くなった方の最期の住所地を管轄する家庭裁判所となります。

(2)相続放棄申述受理通知書例

通 知 書

事件番号 令和〇年(家〇)第〇号

申述人 〇 〇 〇 〇

被相続人 〇 〇 〇 〇

本籍 〇〇県〇〇市〇〇町〇丁目〇番地

死亡年月日 〇年〇月〇日

申述を受理した日 令和〇年〇月〇日

あなたの申述は以上のとおり受理されましたので、通知します。

なお、手続き費用は申述人の負担とされました。

令和〇年〇月〇日

〇〇家庭裁判所

裁判所書記官 〇 〇 〇 〇

※「手続き費用」とは、あなたがこれまでにこの手続きのために支払った手数料(収入印紙代)や郵便切手代などのことです。(今後、新たに裁判所から請求があるものではありません)。

※この通知書は、再発行しませんので大切にしてください。

※「受理証明書」が必要な場合は、別途、受理証明申請をしていただくことになりますので、手数料(申述人1人につき150円の収入印紙)、認め印及びこの通知書を持参の上、当家庭裁判所に申請手続きをしてください

なお、郵便による申請もできますので、その場合は、家庭裁判所にお尋ねください。

このような「相続放棄申述受理通知書」が届いたら、相続放棄が認められたと同時に相続放棄手続きが終了ということです。

3.手続きの期限と期限を過ぎた場合についての留意点

(1)原則3ヶ月以内

相続放棄の申請手続きは、自身に相続が始まったことを知ってから3ヶ月以内に家庭裁判所に申述する必要があります。被相続人(亡くなった方)が亡くなってから3ヶ月過ぎてしまうと相続放棄手続きができないと解釈する方がいるかもしれませんが、厳密には相続が発生した出来事を知ってから3ヶ月となります。

疎遠な親戚で亡くなったことを数年経過して知った場合などには、亡くなったことを知ってから3ヶ月以内となります。

(2)3ヶ月経過してしまいそうな場合は?

被相続人が疎遠な親戚であった場合などで、どのような資産や負債があるかの調査が困難なため、3ヶ月以内に相続放棄をするべきかどうかの判断が困難な場合もあり得ます。

このような場合「相続放棄のための申述期間伸長の申請」という方法があり、家庭裁判所へ申請となります。ただこの申請も、相続の開始を知ってから3ヶ月以内に行う必要があります。

(3)3ヶ月の期限を過ぎた場合は?

被相続人の方が亡くなったことを知ってから3ヶ月経過している場合は、相続放棄手続きは非常に困難であるのが予想されます。多くの法律事務所で断られることが予想されます。このような場合は、期限越えの相続放棄手続き実績がある事務所への相談がおすすめといえます。

4.相続放棄手続き留意点

(1)口頭での意思表示は無効

「自分は相続放棄するから」と親族に口頭で伝えたから大丈夫では?と思い込む方もいるかもしれません。しかしながら、債権者に対しては効力がありません。

相続放棄というのは、「遺産の相続すべてを放棄するという旨を家庭裁判所へ申し立てて受理される」ということです。

(2)相続放棄した場合の遺族年金や生命保険は?

遺族年金は受け取れます。ただ生命保険の場合は注意が必要です。生命保険の受取人が被相続人(亡くなった方)となっている場合は、保険金の流れが「被相続人から相続人」となります。

つまり相続人が相続により取得という形になりますので、単純承認事由に該当します。

相続人が安全に受け取るためには、生命保険の受取人を被相続人(亡くなった方)以外にしておく必要があります。

(3)税金を滞納した状態で被相続人(亡くなった方)が亡くなったら?

相続を放棄した場合、原則として滞納した税金を支払う必要はありません。亡くなった年の所得税・数年滞納していた所得税も、支払う必要はありません。

ただこれらの旨を知らずに税金を少しでも支払ってしまうと、相続したと解釈される可能性がありますので注意が必要です。

(4)国民健康保険料は?

国民健康保険料は世帯主に支払い義務があるので、相続人である世帯主が相続放棄した場合でも支払う必要があります。

(5)事実上の相続放棄

相続放棄と類似した効果を得る方法として次の4つの方法があります。

- 遺産分割協議における自己の取得分を「ゼロ」とする合意

- 特別受益証明書の作成

- 相続分の譲渡

- 相続分の放棄

ただこの方法は一般的に、1人の相続人に相続財産を集中させたい時などに用いられる方法です。原則として裁判所は関与せず、第三者に対抗できません。

つまり相続財産中の債務については、法定相続分に応じて承継することになります。

事実上の相続放棄手続きを取ったからもう自分は債務とは一切無関係、と思い込んでは、後々とても面倒なこと・予期せぬトラブルになりかねませんので注意が必要です。

5.外国籍の方が日本で亡くなった場合の手続き

(1)亡くなった方の最後の住所を管轄する日本の裁判所が適用されます

外国籍の方が亡くなったときに日本に住んでいたのであれば、相続放棄に関する国際裁判管轄は日本になります(家事事件手続法別表1の89項~95項)。

つまり、亡くなった方の最後の住所を管轄する日本の裁判所に申述をすることができます。

(2)亡くなった方の本国法の調査も大切です

ただ相続に関する準拠法は亡くなった方の本国法であるので(法の適用に関する通則法36条)、亡くなった方の本国法の定めに従うことになります。

よって亡くなった方の本国法では、どのような手続き方法なのか・どのような書類なのか・申し立て期限はあるのか否かなどといったことを調べておく必要があります。

(3)日本での承認が外国でも有効なのか否か

そして日本の裁判所で相続放棄が認められても、この旨が自動的に外国でも効力を生じるのか否かの確認もポイントといえます。

6.複雑な相続手続き例

(1)相続資格が複数ある

仮に自分が子供のいない兄の養子となっていて、その兄が借金を残したまま亡くなった場合、ここで相続放棄を考える場合、次の2つの相続資格があります。

- 被相続人の兄弟姉妹(第三順位)

- 養子(第一順位)

このように相続資格が重複する場合は、裁判所に対しそれぞれの資格において相続放棄を明示すべきといえます。

(2)相続人に未成年がいて相続放棄を考える

ある方の離婚した元夫が借金を残して亡くなり、元夫との間に未成年の子供がいる場合があるとします。ここで自分だけでなく未成年の子供も相続放棄をするとなると、法定代理人(親権者または成年後見人)が相続放棄の申述を行う必要があります(民法4条・824条・859条)。

ここで法定代理人(親権者または成年後見人)が、何らかの不当な目的のために手続きを行う可能性も否定できません。このような行為は代理権の濫用に該当する可能性があり、無効とされる可能性すらあります。

7.まとめ

以上相続放棄の手続き方法について述べてきました。謄本を容易に取得し難い・自分が相続放棄の手続きを取る必要性を知らなかったなど、特に複雑な事情がある場合以外はそう難しい手続きではありません。

相続では被相続人(亡くなった方)に莫大な借金があり、とにかく早くこの借金・面倒な問題から解放されたいといった場合も予想されます。

申述書作成などを早めに正確に作成して、相続放棄手続きを要領よくお進め頂き相続放棄手続き完了として頂ければと考えます。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)