相続の話になった時に、何かしらのもめごとが起こるのは珍しくありません。

もめごとの要因としては「多額の借金があるからもういらなくない?」「あれだけはどうしても残したい!」などといった、意見がぶつかり合うことがあります。

相続でもめたときの解決法になりうる方法として、限定承認という選択方法があります。この方法ならどうしても守りたい・残したいものがあるといった場合、自分のものとして守れる可能性があります。ただこの方法は、手続きや内容がとても複雑という難点があります。

そこで今回はこの限定承認の方法につきまして、弁済等にも触れながら解説します。

【 目次 】

1.限定承認と相続放棄の違いについて

(1)プラス分を残せるかどうか

| 限定承認 | 相続放棄 | |

|---|---|---|

| プラス分を残せる可能性 | 〇 | × |

たとえ被相続人が借金を残して亡くなっても、預貯金・不動産などといったプラスの資産がある場合もあります。このケースで相続放棄をすると、この預貯金・不動産などといったプラスの分も受け取りを拒否することになります。

これに対し限定承認ではプラス分からマイナス分を引いて、プラス分がマイナス分を上回ればこのプラス分を受け取れます。

このように限定承認ではプラス分を受け取れる可能性があるのに対し、相続放棄ではこの可能性がないという点が大きな違いの一つといえます。

(2)手続きに必要なメンバー

| 限定承認 | 相続放棄 | |

|---|---|---|

| 相続人全員による同意の必要性 | 〇 | × |

限定承認では、共同相続人全員で手続きをする必要があります。共同相続人がいて他の相続人が単純承認をしてしまったら、限定承認ができなくなります。

例えば兄弟4人が相続人になっている場合に長男が「限定承認しないで相続して、家を守っていく」と意思表示して限定承認を拒否したら、他の弟たちは限定承認できなくなります。仮にここで借金もあってこの借金を背負わないためには、相続放棄という選択になります。

相続放棄の場合は、相続人一人で手続きできます。上記と同じく兄弟4人が相続人で多額の借金があるとしても、自分一人で相続放棄して借金を背負わないで済みます。

(3)限定承認の注意点

みなし譲渡所得税(所得税法59条)の存在があります。

もしプラス財産の中に、不動産や有価証券などがあるとします。相続発生時点でこの不動産や有価証券などの評価額が取得時よりも値上がりしていたら、この値上がり分に対して課税がありますので注意が必要です。

限定承認では手続きの中で引き継いだプラス財産を利用して、借金などの負債を清算することになっています。これには被相続人の未払い分の税金も含まれます。譲渡所得税は被相続人が亡くなる前までに値上がりした部分に対して、発生した生前の税金と考えられます。よって限定承認手続きの中で清算されるという考え方です。

(4)財産目録の必要性

後述である程度詳しく記されますが、限定承認には申述書のほかに財産目録という添付資料も必要となりますので、要考慮点といえます。

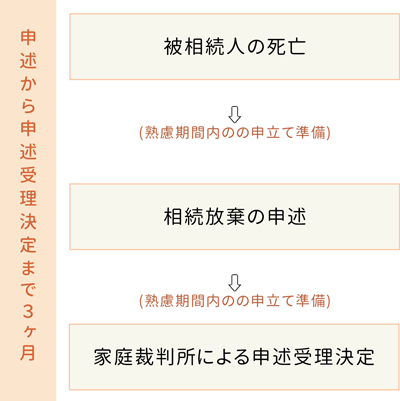

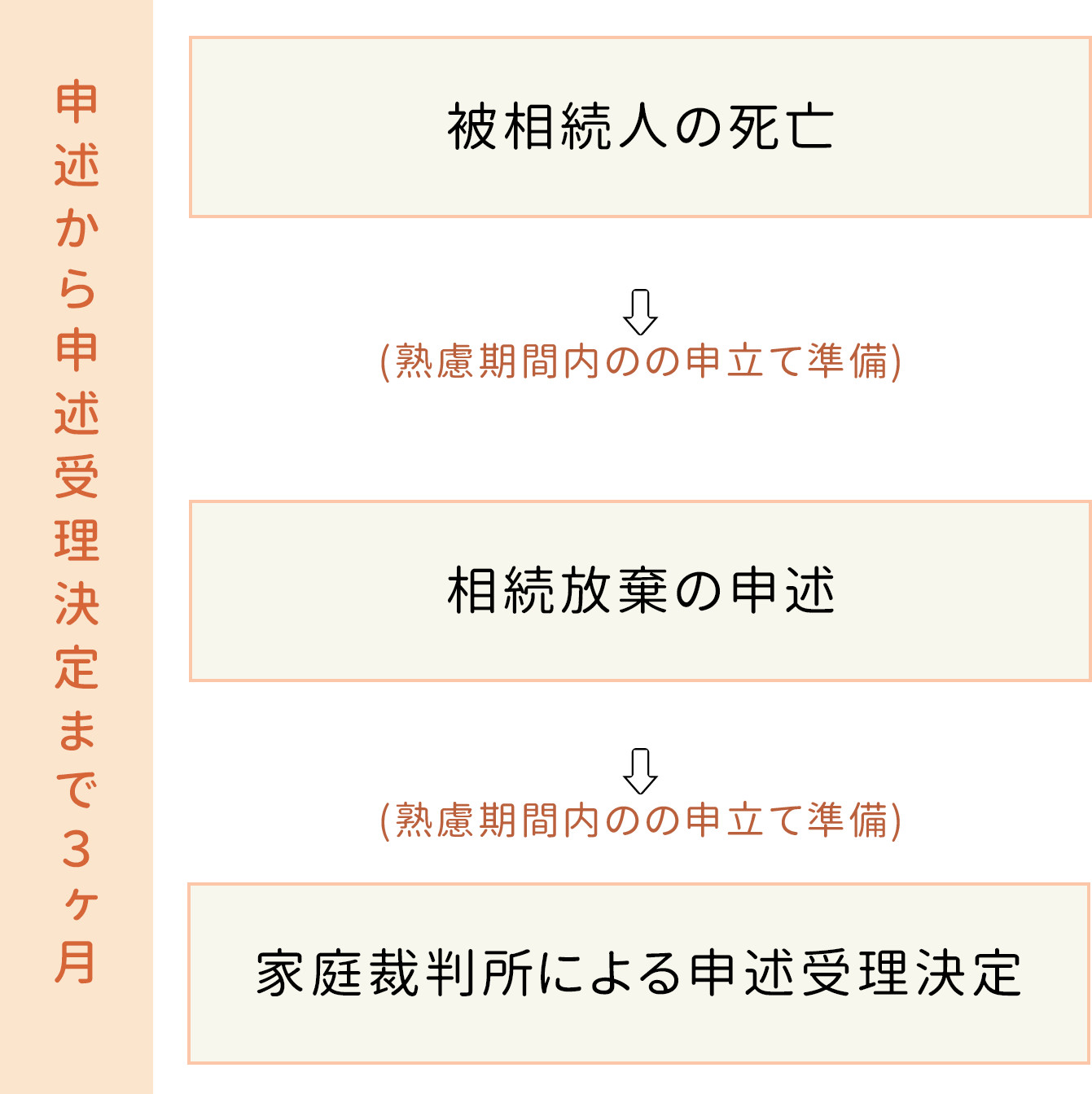

2.限定承認の期限

限定承認は被相続人が亡くなったこと・自分が相続人であることを知ってから、3ヶ月以内に手続きの必要があります(民法915条1項)。

この3ヶ月を過ぎてしまうと限定承認はできなくなり、自動的に「単純承認」になります(民法921条2項)。

ただ実際、限定承認をするとなると、3ヶ月では諸々準備に時間が足りない時もあります。例えば不動産や株などの評価に時間がかかるといったような事情がありえます。

このような場合、家庭裁判所に期限の延長を申請するという方法があります(民法915条1項)。

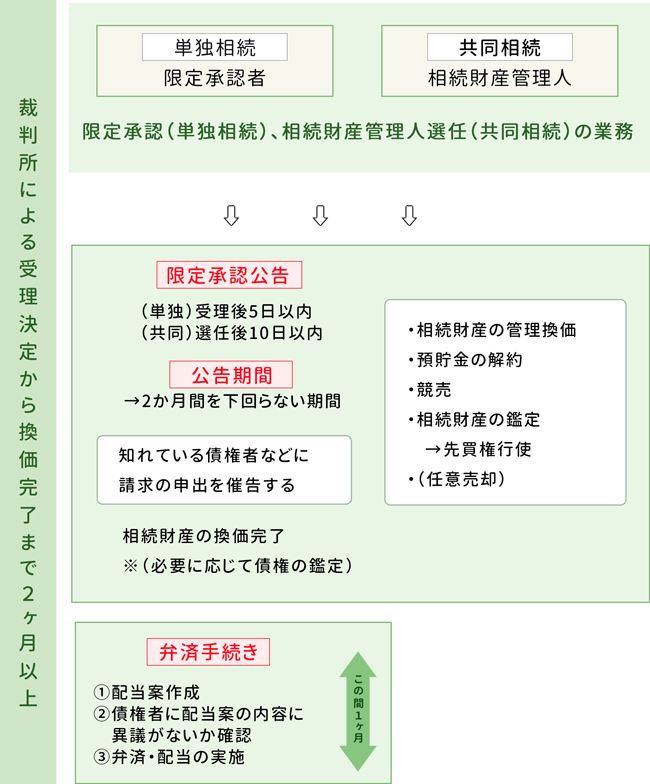

3.限定承認申述手続きの流れ

(1)相続放棄の大きな流れ(期間は目安)

まず下記が限定承認手続きの大きな流れとなります。

大きな必要事項としては簡潔に次に記す事柄です。

- 限定承認の申述

- 相続財産管理人の選任といった裁判所での諸々作業

- 限定承認公告・財産の管理換価

- 債権者・債権額の確定

- 弁済

(2)必要書類

下記に必要書類が記されます。

①共通書類

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の住民票除票または戸籍附票

- 申述人全員の戸籍謄本

②申述人が被相続人の(配偶者と)父母・祖父母等(直系尊属)(第二順位相続人)の場合

共通書類に加え被相続人の直系尊属に死亡している者がいる時には、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要となります。

③申述人が被相続人の配偶者のみの場合、または被相続人の(配偶者と)兄弟姉妹およびその代襲者(甥・姪)( 第三順位相続人)の場合

共通書類に加え、

(1)被相続人の父母の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

(2)被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

が必要となります。

※「③の場合で、被相続人の兄弟姉妹で死亡している者がいる場合」

その兄弟姉妹の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本が必要となります。

「③の場合で、代襲者としての甥・姪で死亡している者がいる場合」

その甥または姪の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要となります。

④申述人が被相続人の父母・祖父母等(直系尊属)( 第二順位相続人)の場合

共通書類に加え、被相続人の子(およびその代襲者)が亡くなっているときには、その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本が必要となります(先順位相続人等から提出済みのものは添付不要)。

⑤申述人が被相続人の兄弟姉妹およびその代襲者(甥・姪)( 第三順位相続人) の場合

共通書類に加え被相続人の子(およびその代襲者)が亡くなっているときには、下記の書類が必要となります。

- 亡くなっている子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

※「申述人が代襲相続人(甥・姪の場合)」

被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本が必要となります。

⑥財産目録

財産目録とは、何が財産になっているのかを一覧でわかるようにした表のことです。財産目録内の記入内容は次に挙げる事柄です

- プラス財産:不動産・預貯金など

- マイナス財産:住宅ローン・借金

(3)申述費用

- 収入印紙800円(申述人1名につき)

- 郵便切手代(裁判所による)

- 戸籍謄本取得代金

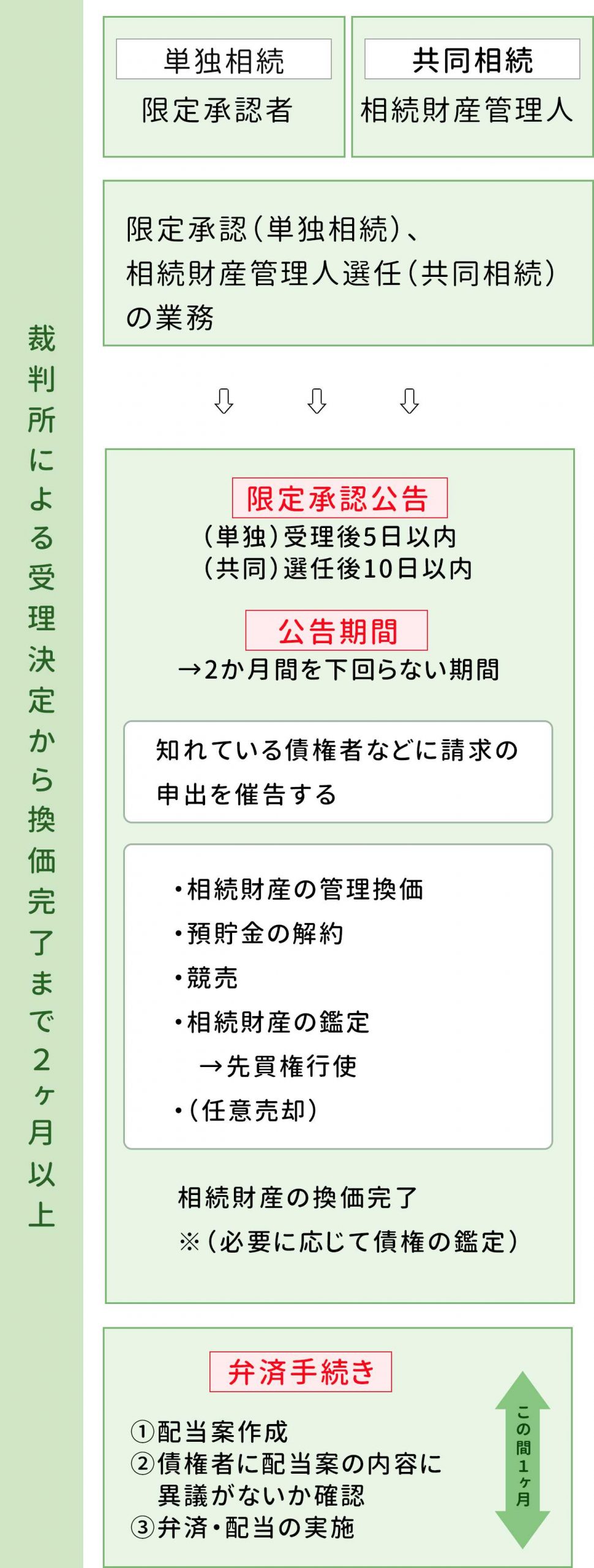

4.限定承認申述後の作業一覧

(1)相続財産管理人の選任

家庭裁判所で相続財産管理人が選任されます。(申述人が複数の場合)

(2)相続債権者および受遺者に対する公告

公告の申し込みは、最寄りの官報販売所にて行います。

①公告内容

限定承認が受理された5日以内(相続財産管理人が選任された場合には10日以内)に、すべての相続債権者および受遺者に対し次の3つの旨を公告する必要があります。

- 限定承認をしたこと

- 2カ月以上の一定の期間内にその請求の申出をすべき旨

- 期間内に申出をしない場合、相続債権者および受遺者は弁済から除斥する旨

②費用

相続債権者および受遺者に対する公告にかかる費用は、相続財産の中から支払いが可能となっています(民法885条1項)。

(3)財産管理口座の作成

選任された相続財産管理人が、今後の清算手続きを行っていくための口座を開設します。

(4)相続財産の換価

①被相続人名義の口座と預金

被相続人名義の銀行口座がある場合には限定承認の審判書を使い、預金の解約・財産管理口座へ集約となります。

②不動産

相続財産の中に不動産がある場合は、相続財産管理人が裁判所に不動産競売の申し立てをして不動産の換価が行われます。

ただここで、相続人が仮にこの不動産をどうしてもとどめたいという時があるとします。

このような場合家庭裁判所に申し立てを行い、競売を止める方法があります。そして相続人が優先的に買い取れます。被相続人が生命保険に入っていて、相続人がこの生命保険金の受取人になっているとします。この生命保険金でこの不動産を買い取るというようなケースもあります。

(5)配当弁済手続き

相続財産管理人は公告期間が過ぎると、届け出のあった債権者やその他の知れたる債権者に対して債権額の割合に応じた配当を行います。

(6)残余財産の処理

上述の債権届出申出期間に申し出なかった、債権者や相続人が知らない債権者がいたとします。

これらの債権者は、上記配当手続きの結果残った財産についてのみ弁済を受けられます。

この時点でもまだあまりがある場合には、そのままにしておくのが賢明ではと思われます。

5.複雑な限定承認の申述人

(1)限定承認に反対する相続人がいる場合

ある方の父親が亡くなり、残った家族は自分と母親です。こちらの父親は知人などから借金をしていて、正確な額は不明です。自分は限定承認を希望しますが、母親は難しいこと・手続きに関わりたくないので拒みます。

この場合母親が相続放棄をすれば、相続放棄をした者以外の相続人(この場合は自分)で限定承認手続きを行えます。

(2)相続人に成年被後見人等がいる場合

ある方の父親が亡くなり、自分と母親に相続資格があります。ただ母は認知症で、自分が母の成年後見人を務めているとします。限定承認手続きを無事できるのかな?という不安点・疑問点が生じ得ます。

このような場合成年後見人は成年被後見人である本人を代理して、限定承認の申述を務められます(民法859条1項)。

6.相続財産と弁済の費用や債務

(1)相続開始後の賃料債権と相続債務の弁済

遺産の中に収益物件となる賃貸アパートがあり、相続開始後に発生して取得できた賃料債権は相続債務の弁済にあてる必要があります。相続開始後に相続財産から生じた果実などは、相続債務の弁済にあてられる相続財産に含まれるとされています。

(2)収益物件となる賃貸アパートなどの維持費用

相続物件に賃貸アパートがあるとして、敷地は借地とします。この賃貸アパートには維持費として、敷地賃料・固定資産税・地震保険料・火災保険料などが想定されます。

これらの費用に関して争いはあるものの、相続財産から弁済してよいと考えられます。

(3)上記の他相続財産から支払えるもの

上記以外にも次の2事項は相続財産から支払えるものと考えられます。

- 限定承認の申述受理後の相続債権者及び受遺者に対する公告の費用

- 条件付債権の弁済のための鑑定費用

(4)相続財産から支払えないもの

- 限定承認の申述に係る手続き費用

- 先買権の行使の際の鑑定費用

これらは限定承認者の利益のためになるので、相続財産から支払えないと考えられます。

7.弁済の対象と順序

(1)弁済の順序

弁済の順序は次に記す順となります。

ここで先ほども触れましたが競売手続きにおいては、限定承認者または相続財産管理人は自ら買受人になれるというのも留意点といえます。

- 1.優先権を有する債権者(民法929条ただし書き)

- 2.公告・催告期間内に申し出た一般債権者及び知れている債権者(民法929条)

- 3.受遺者(民法931条)

(2)全弁済には相続財産が不足する場合

上記順序通りに弁済がなされていき、仮に相続財産不足で全弁済を済ませられないとします。

この場合、同順位の債権者で債権額の割合に応じた配当弁済がなされます。

8.限定承認と税の関係

(1)課される税金

相続税・所得税・みなし譲渡所得課税・不動産取得税(先買権行使により法定相続分を超える持分を取得した場合)。

(2)単純承認の時の税との違い

限定承認:相続の時の「時価」が対象となる不動産取得時の価値よりも上がっていた時は、この値上がり分に対して課税がなされます。

単純承認:相続時の譲渡所得課税はなされず、相続人がこの不動産を後々売却したとします。この時に被相続人の所有期間の値上がり益まで含めて、譲渡所得課税がなされます。

(3)居住用財産の譲渡所得の特別控除の特例

居住用財産を譲渡した場合に、譲渡所得の計算上3,000万円までの特別控除額を控除できるという制度です。

ただし配偶者・直系血族・生計を一にする親族へ譲渡した場合には適用されません(租税特別措置法35条)。

9.まとめ

以上限定承認の手続き方法について述べてきました。

確かに複雑な手続きで、状況次第では謄本の取得だけで一苦労といえるほどの話です。そして弁済手続きなども関係してきます。

ただ資産が多岐にわたる方の場合、本家だけは何とかして守り通したいという気持ちは当然あるかと思われます。書類準備や残った資産の調査・鑑定などを早めに正確に進め、絶対に守りたいものを確保して平穏な暮らしを得られるように限定承認手続きを御利用頂ければと思います。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)