楽天カードは、分割払い・リボ払い・ボーナス払い・キャッシングなど、多彩な支払いオプションが用意されており、自分に合った使い方を選べるのが魅力です。

しかし、それぞれの仕組みや手数料、注意点を正しく理解していないと、思わぬ負担やトラブルにつながることも。

この記事では、楽天カードの各種支払い方法や締め日・引き落とし日、支払いが遅れた場合の対応まで、初心者にも分かりやすく徹底解説します。

楽天カードを賢く・安心して使いこなすためのポイントを、ぜひ押さえておきましょう。

目次

楽天カードの分割払いとは?

楽天カードは一括払いの他に分割払いが利用できます。そこで気になるのが、分割払いのルール。

最も気になる分割手数料は、12.25~15%です。他のクレジットカードと同じ水準なので、特段高いわけではありません。

ただ、この数字だけ見せられても、毎月の支払いイメージは湧きにくいです。

この章では2万・5万・10万・20万円を分割払いするとき、毎月の支払いはいくらになるのかも具体的にシミュレーションしています。

大体でいいので返済イメージを持っておくといいですよ。

分割回数は2〜36回までOK

楽天カードで利用できる分割回数は、2~36回(店頭分割払いは2~36回、e-NAVI等あとから分割払いは3~36回)までとなります。

1回=1ヶ月と考えてOKです。

分割払いでも、利用すると当然ながら利用限度額が減っていくので注意して下さい。また、あとから分割払いでは2回払いは選べません。

2回払いまでなら手数料は無料

楽天カードでは、分割2回までなら手数料がかかりません。

例:5万円の買い物を2回払い

- 1ヶ月目:25000円

- 2ヶ月目:25000円

※分割手数料0円

分割手数料を節約したい場合は、なるべく2回払いを利用しましょう。注意点として、楽天市場では2回払いは利用できません。

分割手数料は実質年率12.25~15%で変動する

最も気になる分割手数料ですが、実質年率12.25~15%となります。

詳しい利率は以下の通りです。

| 分割回数 | 実質年率 | 100円あたりの 分割手数料 |

|---|---|---|

| 3回 | 12.25% | 2.04円 |

| 5回 | 13.50% | 3.40円 |

| 6回 | 13.75% | 4.08円 |

| 10回 | 14.50% | 6.80円 |

| 12回 | 14.75% | 8.16円 |

| 15回 | 15.00% | 10.20円 |

| 18回 | 12.24円 | |

| 20回 | 13.60円 | |

| 24回 | 16.32円 | |

| 30回 | 20.40円 | |

| 36回 | 24.48円 |

ご覧の通り、15回目以降は実質年率が15%で固定されます。

少しでも手数料を安く済ませたいなら、分割12回までに抑えるべきです。

分割手数料は他社と同じ水準で高くも安くもない

楽天カードの分割手数料は、他のクレジットカードと比べて高いのか気になるところ。

結論から言うと、高くも安くもない普通の水準です。

楽天カードと同じ、年会費無料の人気クレジットカードは、ほとんど12~16%の間に収まります。

決して、楽天カードの分割手数料が高いわけではないので安心して下さい。

あとで一括から分割払いへ変更OK

一括払いで購入したけど、やっぱり分割払いに変更したい・・そんな場合は、「あとから分割払い」に申し込めば解決です。

あとから分割払いは、ショッピング一括払いに対して、あとから3回以上の分割払いに変更できるサービスです。

利用する場合は、「楽天e-NAVI(マイページ)」より手続きできます。

5日までに手続きすれば、当月から分割払いに変更できます。6日以降は翌月扱いに。20日を過ぎると、変更手続きができないので注意して下さい。

分割払いに慣れすぎると金銭感覚が麻痺するので注意しよう

逆に、分割払いから一括払いへ繰り上げ返済もできる

楽天カードコールセンター(0570-66-6910)に連絡すれば、分割払いから一括払いへ変更可能です。

予定より早く返済できる目処が立った場合は、分割手数料を節約するためにも早期の一括返済を利用しましょう。

分割払いの返済シミュレーション

文化払いの回数や分割手数料が分かったところで、毎月の支払いをなかなかイメージできませんよね。

そこで、2万・5万・10万・20万円の買い物を想定して、3/6/12回の分割払いした場合の返済シミュレーションを行ってみました。

詳しい結果は以下の通りです。

2万円の支払い

| 支払回数 | 総返済額 | 分割手数料 | 毎月の支払い |

|---|---|---|---|

| 3回 | 20480円 | 408円 | 6827円 |

| 6回 | 20816円 | 816円 | 3469円 |

| 12回 | 21632円 | 1632円 | 1803円 |

5万円の支払い

| 支払回数 | 総返済額 | 分割手数料 | 毎月の支払い |

|---|---|---|---|

| 3回 | 51020円 | 1020円 | 17007円 |

| 6回 | 52040円 | 2040円 | 8673円 |

| 12回 | 54080円 | 4080円 | 4507円 |

10万円の支払い

| 支払回数 | 総返済額 | 分割手数料 | 毎月の支払い |

|---|---|---|---|

| 3回 | 102040円 | 2040円 | 34013円 |

| 6回 | 104080円 | 4080円 | 17346円 |

| 12回 | 108160円 | 8160円 | 9013円 |

20万円の支払い

| 支払回数 | 総返済額 | 分割手数料 | 毎月の支払い |

|---|---|---|---|

| 3回 | 204080円 | 4080円 | 68027円 |

| 6回 | 208160円 | 8160円 | 34693円 |

| 12回 | 216320円 | 16320円 | 18027円 |

参考:分割手数料

- 3回:12.25%

- 6回:13.75%

- 12回:14.75%

だいぶイメージがつかめたのではないでしょうか。

例えば、5万円の買い物を半年かけて6回で返済するなら、総返済額は52040円です。あらかじめ2040円の手数料がかかると計算しておけば、あらぬ心配をしなくて済みますね。

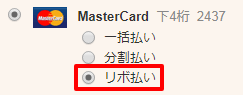

リボ払いと大きく違うのは支払い金額の柔軟性

分割払いと似た仕組みに、リボ払いがあります。楽天カードでも利用できるリボ払いですが、分割払いと何が違うのかわかりづらいですよね。

簡単に言えば、リボ払いには以下のメリットがあります。

リボ払いのメリット

- 毎月の支払い金額を一定にできる

- 最低支払額を抑えられる(3000円から)

- 支払回数を自分で決められる

リボ払いの手数料は15%固定となります。そのため、分割回数が15回を超えるなら、リボ払いの方が柔軟性のある返済ができます。

逆に、数回の支払いで完済したいときは、分割払いがいいでしょう。

分割払いは指定回数の返済となるため柔軟性は無いのですが、ずるずると返済が先送りされるのを防げますし、手数料の総支払額も節約できます。

楽天カードのリボ払いとは?

楽天カードのリボ払いはどのような仕組みなのでしょうか。

便利なリボ払いですが、手数料を知っておかないと大変なことになります。また、返済のイメージも事前に把握しておくことが大切です。

リボ払いの手数料は実質年率17.64%です。最低返済額は3,000円からOK。あとから、支払う金額を変更できますし、一括返済も可能です。

なお、ショッピング1回払いや分割2回払いから、リボ払いに変更することも可能。毎月の返済が苦しい場合に利用できます。

リボ払いは非常に便利なサービスですが、便利過ぎるゆえ使いすぎには注意しましょう。

ここでは、返済シミュレーションでどれくらい手数料が取られるのか、あとになってリボ払いへ変更するにはどうすればいいのかなど、詳しく解説していきます。

毎月、自分で決めた一定額で返済できるのがリボ払い

リボ払いとは、利用した金額に関わらず毎月一定額を返済していく支払い方法です。

リボ払いと似た仕組みに分割払いがあります。分割払いは、分割回数に応じて支払う金額が決まります。

例:3万円の買い物をした場合

- リボ払い → 3000円から好きな金額で返済できる

- 分割払い(3回の場合) → 毎月1万円の返済となる

ご覧の通り、分割払いは分割回数によって返済額が決まりますが、リボ払いは自分で返済額をコントロールできるメリットがあります。

リボ払い=借金地獄と決めつける人がいますが、計画的に使えば便利なサービスです。

あとで詳しく解説しますが、利用した買い物ごとにショッピング払いからリボ払いに変更することもできます(例:買い物Aは一括払いで、買い物Bはリボ払いに設定)。

リボ手数料(金利)は17.64%

お金のレンタル量となるリボ手数料(金利)は17.64%です。

借入金×17.64%÷12

例えば、5万円の借入金なら、50,000×0.1764÷12=735円がリボ手数料となります。

楽天カードのリボ手数料ですが、他のクレジットカードと同じ水準です。高くも安くもありません。

キャッシングは上限金利が18.0%程度なので、リボ払いの方が有利となります。

リボ払いの種類①通常リボ払い

利用方法は決済時にリボ払いを選択

こちらは、通常のリボ払いです。最初から決済時にリボ払いを選択します。

これで、自動的に支払いはリボ払いに移行されます。毎月の支払額はe-NAVIにて設定可能です。

もし、リボ払いが使えない店舗の場合は、とりあえず一括/分割払いで決済しましょう。その後、楽天カード側の設定で、リボ払いに変更できます(あとからリボ払い)。

リボ払いの種類②あとからリボ払い

支払いが間に合わないときに変更できる

あとからリボ払いは、その名の通り支払い方法をあとになってリボ払いに変更できるサービスです。

今月の支払いが間に合いそうにない場合には、あとからリボ払いで負担を減らすことができます。

あとからリボ払いに変更可

- 翌月1回払い(通常の支払い)

- 分割2回払い

- ボーナス1回払い

- キャッシング1回払い

分割3回以上やボーナス2回払いなどは、あとからリボ払いが使えないので注意しましょう。

あとからリボ払いの変更手順

- 「楽天e-NAVI」にログイン

- メニューから「お支払い」をタップ

- 「お支払い金額の調整」をタップ

- あとからリボ払い「変更する」をタップ

ちょっとしたテクニックとして、初回引き落としを分割払いにしておき、残債をリボ払いにする方法もあります。

10万円の商品を2回払いで購入。1回目は分割払いで5万円支払い、2回目以降は残債の5万円をリボ払いで5,000円ずつ支払う

あとからリボ払い変更の締切日は当月払いが5日まで、翌月払いが20日まで

あとからリボ払いの締切日ですが、金融機関によって締切日が異なります。

例えば、みずほ銀行やゆうちょ銀行などは20日22時が締切です。 5日までに手続きすれば、当月からリボ払いに変更可能です。

- 前月21~5日までに手続き → 当月27日からリボ払い

- 6日~20日までに手続き → 翌月27日からリボ払い

早めにリボ払いの支払いを開始したい場合は5日までに。翌月に繰り越して遅らせたい場合は、6~20日にあとからリボ払いを設定するといいでしょう。

他の金融機関では15日22時が締切です。

リボ払いの種類③自動リボ払い

すべての支払をリボ払いにする

自動リボ払いとは、ショッピング1回払いの買い物が、自動的にすべてリボ払いになるサービスです。

リボ払いの変更手続きをしなくていい、決済時に「リボ払いで」と言わなくていいメリットがあります。

支払いサイクルは、月末までのリボルビング残高を、翌月27日に支払う流れです(支払額は3,000円から決められる)。

普段は、自動リボ払いを解除しておこう

便利な自動リボ払いですが、利用しない場合は設定を解除しておきましょう。

知らない間に支払いがすべてリボ払いになってしまうと、手数料がかさんで損をする場合があります。

自動リボ払いの解除手順

- 「楽天e-NAVI」にログイン

- メニューから「お支払い」をタップ

- 「お支払い金額の調整」をタップ

- 自動でリボ払いの「登録・変更する」をタップ

- 「解除する」をタップ

以上で完了です。

最低返済額は3,000円から

自由に返済額を決められるリボ払い。ただし、最低返済額は以下に決められています。

- 20万円まで:3,000円

- 20万円以上:4,000円~

20万円を超えた場合ですが、5万円の残高が増えるたびに最低返済額も+1000円加算されます。 例えば、30万円のリボ払いなら、最低返済額は6,000円です。

返済額の設定は1,000円単位で3,000円以上から可能です。

返済額は経済状況に合わせて増額・減額しよう

リボ払いのメリットは毎月の返済額を設定できること。余裕があるときは多めに返済して、逆に切羽詰まっているときは少なめの返済額に変更しましょう。

返済額は楽天e-NAVIより変更できます。

リボ払いの返済シミュレーション

リボ払いの手数料や最低返済額がわかったところで、毎月の返済額がイマイチ理解できないかと思います。そこで、リボ払いの返済シミュレーションを作ってみました。

返済シミュレーション(5,000円ずつ返済した場合)

■5万円のリボ払い

- 返済回数:10回

- 総返済額:53,435円

- リボ手数料計:3,435円

■10万円のリボ払い

- 返済回数:20回

- 総返済額:113,120円

- リボ手数料計:13,120円

■20万円のリボ払い

- 返済回数:40回

- 総返済額:251,240円

- リボ手数料計:51,240円

■30万円のリボ払い

- 返済回数:50回

- 総返済額:383,115円

- リボ手数料計:83,115円

ご覧の通り、金額が大きくなるほどリボ手数料も膨らんでいきます。

今回は5,000円の返済額で計算しましたが、余裕があるときは「おまとめ払い」で繰り上げ返済することをおすすめします。

期間限定キャンペーンでポイント獲得できる場合も

楽天カードでは入会特典の他にリボ払いのキャンペーンを行うときがあります。 過去の例だと、ほぼ例外なくキャンペーン対象は自動リボ払いの設定&利用です。

貰える楽天スーパーポイントですが、直近だと7000ポイントの付与でした。大判振る舞いなのは、楽天にとって顧客のリボ払いは儲かるからでしょう。

キャンペーンが終了したら、自動リボ払いの設定は解除してOKです。最新キャンペーンの情報は、楽天カードの公式サイトにて確認して下さいね。

リボ残高は「おまとめ払い」で一括返済できる

リボ払いを続けていると、取られる手数料も大きくなってしまいます。そのため、経済的に余裕が出てきたら、おまとめ払いでリボ残高を一括返済してしまいましょう。

おまとめ払いの手順

- 「楽天e-NAVI」にログイン

- メニューから「お支払い」をタップ

- 「お支払い金額の調整」をタップ

- リボ残高のおまとめ払い「変更する」をタップ

- 「全額払い」を選んで「確認画面へ」をタップ

以上で完了です。なお、一括返済できない場合は、好きな金額を指定して繰り上げ返済することも可能です。

楽天カードのボーナス払いとは?

楽天カードはボーナスの時期にまとめて支払うボーナス払いに対応しています。支払いを大きく先延ばせたり、長期の支払い計画を立てられるのがメリットです。

便宜上ボーナス払いと名前が付いているだけなので、実際はボーナスがない方でも利用OKです。

ボーナス払いは1回と2回に分かれます。夏季と冬季で利用できる期間が変わるので確認しておきましょう。支払い方は対象店舗で決済するだけ。引き落としされる月は店舗によって変わります。

あとから支払い方法を変更する場合は、ボーナス1回払いのみリボ払いに変更可能です。

支払回数は1回/2回から選択可

楽天カードのボーナス払いは、

- ボーナス1回払い

- ボーナス2回払い

が用意されています。冬季に引き落としされるボーナス2回払いは、分割払手数料が発生します。

通常の分割2回払いは手数料なしなので注意が必要です。

ボーナス払いの分割払手数料

| 実質年率 | 分割払手数料 (100円当たり) |

|

|---|---|---|

| 1回払い | 0% | 0円 |

| 2回払い | 13.89% | 3.5円 |

分割手数料は実質年率13.89%で、100円あたり3.5円発生します。ボーナス1回払いなら手数料はかかりません。

全額ポイント付与対象

ボーナス払いでも、通常の支払いと同様に全額ポイント対象です。ポイント還元率は1%。

カード利用翌月の15日頃に付与されます。

決済方法はお店に希望を伝えるだけ

ボーナス払いの使い方は、決済のときに希望を伝えればOKです。金額はいくらからでも指定できます。

引き落とし日は、お店側が決めるケースと自分で決めるケースに分かれます。そのため、いつ支払い日になるのか、決済の際に確認しておきましょう。

なお、一度決まったボーナス払い月はあとから変更できません。

楽天カードでボーナス払いができないケース

以下のケースでは、楽天カードのボーナス払いを利用できません。

- 対象店舗(加盟店)でない

- 利用可能額の上限が超えている

対象店舗(加盟店)でない場合は、対処方法はありません。諦めて、通常支払いに切り替えるかボーナス払い対応の加盟店を利用しましょう。

利用可能額が上限を超えている場合は、楽天e-NAVIにて上限の増枠を申請して下さい。

ボーナス払いの対象期間・引き落とし日はいつ?

以下、ボーナス払いの対象期間と引き落とし日です。

対象期間・引き落とし日

| 対象期間 | 引き落とし日 |

|---|---|

| 夏季 2月1日~6月末 |

6月27日 7月27日 8月27日 |

| 冬季 8月1日~11月末 |

12月27日 1月27日 |

ご覧の通り、2月1日~6月末の支払いは、6月/7月/8月のいずれかで引き落としされます。8月1日~11月末の支払いは、12月/1月の引き落としです。

引き落とし日が分かれる理由は、店舗によってルールが異なるためです。

ボーナス払い対応の加盟店

楽天カードでボーナス払いを利用するには、対象店舗(加盟店)であることが絶対条件です。

対象店舗(加盟店)の例

- 百貨店(そごう、東急百貨店など)

- 大手家電量販店(ビックカメラ、ヤマダ電機など)

- 大手スーパー(ダイエー、イオンなど)

- ブランド店

ご覧の通り、加盟店は限られます。加盟店一覧ページがないため、百貨店や大手家電量販店で「ボーナス払いできますか?」と尋ねてみましょう。

注意点として大手企業以外は、ほとんど非対象です。

支払いを先延ばしされるボーナス払いは、企業側にとってデメリットが大きいので中小企業はほぼ加盟していない(少額決済が多いコンビニも加盟なし)

ボーナス1回払いならリボ払いに変更可能

ボーナス1回払いに限り、リボ払いに変更できます。利用するサービスは「あとからリボ払い」です。

- 2月1日~6月末の支払い → 2月1日~8月20日

- 8月1日~11月末の支払い → 8月1日~1月20日

変更は楽天e-NAVIから設定しましょう。なお、あとからリボ払いに設定した請求は、ボーナス払い月ではなくリボ払い設定の当月か翌月から請求が始まります。

その他のパターンはすべて支払い方法の変更ができません。

- ボーナス1回払い → ボーナス2回払い

- ボーナス2回払い → リボ払い

- ボーナス払い → 通常の支払い(一括/分割)

- 通常の支払い(一括/分割) → ボーナス払い

基本的に、ボーナス払いは後から変更できないと考えておきましょう。

楽天カードのキャッシングとは?

楽天カードでは、通常のショッピング機能に加えてキャッシング機能が付いています。

キャッシングの種類

- ATM(金融機関・コンビニ)

- ネットキャッシング

- 海外ATM

キャッシングで気になるは、やはり金利。また、返済方法や借り入れ方法も知りたいところです。

楽天カードの金利は18.0%で、返済は一括払いの他にリボ払いを利用できます。リボ払いの場合は、返済額によって総返済額が変わる仕組みです。

借入の際は、ATM(海外もOK)とネットキャッシングが利用できます。手数料のかからないネットキャッシングがおすすめですよ。

なお、キャッシング枠はあとから増枠申請することも可能です。信用情報に傷があると増枠できないので、支払い遅れなどには気をつけましょう。

金利(手数料)は18.0%

楽天カードの金利(手数料)は実質年率18.0%です。返済は元金に利息を加えた金額となります。

利用残高×18.0%÷365×利用日数

例えば、1万円をキャッシングで借りて60日後に返済する時は、10000×18.0%÷365×60=147円が利息に。元金と合わせて10147円の返済となります。

なお、キャッシングの利用は20歳から、一度に借り入れできるのは50万円までとなります。

30日以内に返済するなら消費者金融の方がいい(無利息サービスが使える)

もし、30日以内に完済できるのなら、楽天カードより30日無利息サービスがある消費者金融の方がお得です。

金利は楽天カードと同じ18%程度。消費者金融なら即日融資も可能です。

返済方法は1回払いとリボ払いの2つ

楽天カードでキャッシングしたお金は、1回払いかリボ払いにて返済します。締め日はどちらも月末で、引き落とし日は翌月27日となります。

1回払いは、その名の通り一括返済となります。分割で返済したい場合は、リボ払いを選びましょう。

1回払いからリボ払いに変更したい場合は、キャッシングあとリボ(e-NAVIにて手続き可)が利用できます。

逆に、リボ払いの途中で一括返済(リボ残高のまとめて払い)をすることも可能です。

口座振替から返済する(振り込み手数料なし)

楽天カードのキャッシングは、登録している銀行口座から口座振替(自動引き落とし)にて支払います。

消費者金融や銀行カードローンと違い、ATM払いなど他の手段で返済はできないので注意しましょう。なお、口座振替の際の振り込み手数料はかかりません。

キャッシング方法①ATM(金融機関・コンビニ)

まず、オーソドックスな借り入れ方法がATMです。楽天カードを差し込み、4桁の暗証番号を入力すれば、キャッシングできます。

ATMの場合、最低返済額に関わらず1万円単位の利用となる点に気をつけましょう。

一部ATMでは千円単位での借入が可能な場合もあります(例:セブン銀行ATMなど)

対応の金融機関・コンビニは以下のとおりです。

金融機関(一部)

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- ゆうちょ銀行

- イオン銀行

コンビニATM

- セブン銀行

- ローソン

- ファミリーマート

- ミニストップ

- デイリーヤマザキ

- ポプラ

上記リスト以外の金融機関はこちら(銀行一覧 / 信用金庫・信用組合一覧)にて確認して下さい。

ATMは利用手数料に注意

ATMでのキャッシングは以下の手数料がかかります。

- 1万円以下:110円

- 1万円以上:220円

もし手数料が嫌なら、次に紹介するネットキャッシングを利用しましょう。

キャッシング方法②ネットキャッシング

ネットキャッシングは、簡単に言うと口座振替でお金を振り込んでくれるサービスです(手数料無料)。

既に登録してある引き落とし用の口座に振り込まれるため、新たな口座登録は不要です。

ネットキャッシングを利用する際は、楽天e-NAVIの「ネットキャッシング」→「申し込む」より手続きできます。

振込の際は希望金額を決めて、

- 今すぐ振込

- 指定日振込予約(1回)

- 指定日振込予約(毎月)

を選びましょう。指定日振込予約(1回)は最大3ヶ月先まで予約できます。指定日振込予約ですが、楽天銀行なら土日祝でも受け取り可能です。

キャッシング方法③海外ATM

楽天カードでは海外ATMのキャッシングも対応しています。海外利用でも金利は18.0%と変わらず。ただし、返済は1回払いのみとなります(リボ払い非対応)。

対応のATMですが、世界共通ブランドであるVISAマークがあればOK。為替は、その日のレートが適用されます。

海外でもしものことがあっても、24時間いつでも現地の通貨を引き出せるのは安心ですね。

最低返済額は3,000円から

毎月の最低返済額は利用残高によって変わります。

- 10万円以下:3,000円

- 10万円~20万円:6,000円

- 20万円~50万円:10,000円

- 50万円~100万円:20,000円

- 100万円以上:40,000円

実際に返済する時は、返済額+利息がかかるので注意しましょう。

なお、最低返済額で返し続けると、総返済額が膨らむので、ゆとりがあるときはなるべく多めの返済を心がけるといいですよ。

毎月の返済はいくら?リボ払いの返済シミュレーション

金利や最低返済額がわかったところで、毎月の返済がいくらになるのかいまいちイメージできませんよね。そこで、返済シミュレーションを作成してみました。

返済シミュレーション(1万円ずつリボ返済した場合)

■5万円キャッシング

- 返済回数:5回

- 総返済額:52215円

- 利息:2215円

■10万円キャッシング

- 返済回数:10回

- 総返済額:108130円

- 利息:8130円

■20万円キャッシング

- 返済回数:20回

- 総返済額:231058円

- 利息:31058円

■30万円キャッシング

- 返済回数:30回

- 総返済額:368778円

- 利息:68778円

リボ返済の金額は最低返済額以上なら自由に決められるので、実際は上記と異なるかと思いますが、大体のイメージは掴めたかと思います。

新規入会は審査を含めて1週間くらい時間がかかる

楽天カードに新規入会で申し込む場合は、およそ1週間はかかります。キャッシング枠の有り無しに関わらず、これくらいの時間は必要です。

時間がないなら、即日融資対応の消費者金融を利用したほうがいいでしょう。

付与されるキャッシング枠ですが、最初は30万円以下となる場合が多いです。現在の職業や過去の信用情報から照らし合わせて決定となります。

金融事故を起こしている場合は、審査落ちする可能性があるので注意しましょう。

また、希望のキャッシング枠が大きい場合は、収入証明や在籍確認が必要となる場合があります(多くのケースで在籍確認は無い)。

キャッシング枠が足りない(あるいは0)場合、増枠申請ができる

キャッシング枠が足りない場合は、楽天e-NAVIメニューの「キャッシングサービス」→「ご利用可能枠の増枠」から、増枠申請ができます。

申請の際は、増枠したい理由と他社借入状況の入力が求められるので正直に申請して下さい。

なお、増枠を申請できるのは、楽天カードを発行して6ヶ月経ってからとなります。 カード作成後、すぐに増枠できない点に気をつけましょう。

補足:ショッピング枠を使いすぎるとキャッシング枠が減る

よく、「キャッシング枠が急に減ってしまって全然ない」との口コミを見かけます。

確かに、キャッシング枠が減額された可能性もありえますが、ショッピング枠を使いすぎたせいでキャッシング枠がなくなっている可能性もあります。

例えば、利用限度額が30万円の場合、ショッピング枠で25万円を使ってしまえば、キャッシング枠は残り5万円となります。

いつもは10万円使える場合でも、このケースでキャッシング枠が減ってしまうことがあるので、気をつけて下さい。

キャッシングご利用案内書をWEB確認にしておけば家族バレしない

楽天カードでキャッシングを利用すると、「キャッシングご利用案内書」が自宅あるいは勤務先に送られてきます。

この書類送付は貸金業法で決められているので、止めることはできません。そのため、家族バレのリスクが高まります。

ただ、解決方法は簡単で、キャッシングご利用案内書をWEB確認にしておけば書類が郵送される心配はありません。

WEB確認にする方法は、楽天e-NAVIにログインして、「お客様情報の照会・変更」→「楽天e-NAVI設定」→「WEB書面サービスの照会・登録変更」をタップ。

次の画面で、「WEB書面サービス利用規約に同意する」にチェックして登録すれば、書類が自宅に届くことはありません。

楽天カードを使う上で把握しておきたいのが、締め日と引き落とし日です。

楽天カードの支払いルールは明確に決まっているので途中で変わることはありません。

締め日は月末(楽天市場の支払いは25日締め)で引き落とし日はよく27日で変更はできません。カードの利用可能額は4日以内に復活となります。

支払いが遅れると信用情報に傷が付くので、期日までに返済することを心がけましょう。請求額を忘れたら、楽天e-NAVIあるいは過去の案内メールにて確認して下さいね。

月末締め・翌月27日払いが基本

ずばり、楽天カードの締め日は月末で引き落とし日は翌月27日となります。 分かりやすくするため表にしてみました。

| 利用期間 | 締め日 | 引き落とし日 |

|---|---|---|

| 1月1日~1月31日 | 1月31日 | 2月27日 |

| 2月1日~2月28日 | 2月28日 | 3月27日 |

| 3月1日~3月31日 | 3月31日 | 4月27日 |

| 4月1日~4月30日 | 4月30日 | 5月27日 |

| 5月1日~5月31日 | 5月31日 | 6月27日 |

| 6月1日~6月30日 | 6月30日 | 7月27日 |

| 7月1日~7月31日 | 7月31日 | 8月27日 |

| 8月1日~8月31日 | 8月31日 | 9月27日 |

| 9月1日~9月30日 | 9月30日 | 10月27日 |

| 10月1日~10月31日 | 10月31日 | 11月27日 |

| 11月1日~11月30日 | 11月30日 | 12月27日 |

| 12月1日~12月31日 | 12月31日 | 1月27日(翌年) |

楽天市場の支払いのみ25日締め

基本は月末締めの楽天カードですが、楽天市場の支払いのみ25日締めとなっています(引き落とし日は翌月27日で変わらず)。

26日~月末までの支払いは、翌々月27日払いへ繰り越されます。

締め日・引き落とし日の変更はできない

支払いが滞りそうになると、どうにか締め日や引き落とし日を変更できないか考えてしまいますよね。

結論から言うと、変更は不可能です。 楽天カードの公式サイトにも、変更不可であることが明記されています。

土日祝に引き落とされるかは金融機関による

もし、27日の引き落とし日が土日祝だった場合ですが、金融機関によって対応は変わります。

近年は、多くの金融機関が休日でも引き落としされています。ただ、一部では休日明けの翌営業日による支払いとなります。

いずれにせよ、休日前(26日以前)に引き落とし日が変わることはないので安心して下さい。

仮に27日が土曜日で休日の引き落としに対応していない金融機関なら、29日月曜日が引き落とし日となります(ゴールデンウィーク、年末はさらにずれる)。

月末の支払いのみ締め日がずれる可能性がある(損ではない)

例えば、1月31日に楽天カードで買い物した場合、締め日がずれて翌々月の引き落としとなる場合があります。

何故かと言うと、買い物したお店の売上データが楽天側に届くまでにロスが生じて、月末締めに間に合わない可能性があるからです。

この場合は、1月31日の支払い分は、3月27日引き落としとなります。締め日がずれると聞くと不安になりますが、引き落とし日が遅くなるだけなので損ではありません。

利用可能額は2~4営業日で復活(楽天銀行なら即日復活)

無事、引き落とし(口座振替)が終わると楽天カードの利用限度額が復活(リセット)します。

- 楽天銀行:27日(当日中)

- 楽天銀行以外:2~4営業日後※

※金融機関や処理状況によって前後する場合があります

まず、楽天銀行で引き落としされた場合ですが、即日で利用可能額が復活します。

楽天銀行以外は、2~4営業日待つ必要があります。ややアバウトなのは、金融機関によって変わるからです。 土日祝を挟むと、5~6日かかる場合もあるので注意してください。

早く利用可能額を戻したいなら、前倒しで返済しよう

楽天カードでは、引き落とし日の27日より前に返済することが可能です。

前倒しで返済する手順(一括返済の場合)

- 0120-30-6910(24時間)に連絡

- 音声案内で「4(支払い関連)」をプッシュ

- カード番号と生年月日を入力

- 音声案内で「1(ご利用残高の一括お支払い)」をプッシュ

楽天カードの引き落とし口座は楽天銀行がお得

楽天カードでは、あらゆる金融機関で口座振替の手続きが可能です。ですが、少しでもお得にポイントを貯めたいなら、引き落とし口座を楽天銀行にするといいでしょう。

- 楽天市場でのポイント獲得が+1倍

- 普通預金金利が2倍

- 毎月3~9ポイントの付与

特に大きいのが楽天市場で貰える楽天スーパーポイントが+1倍となることです。

楽天市場の買い物を楽天カードで決済するとポイント獲得率が2倍となります。この特典と合わせて、楽天銀行も併用すればポイント獲得率は3倍に。

かなりお得なので、楽天銀行を持っている方は、楽天カードの引き落とし口座として登録しておきましょう。

請求額を確認する方法

まず、請求確定日は20日となります。ですので、請求額は20日以降に確認可能です。

メール案内で請求額のお知らせが届きますが、何らかの事情で確認できなかった場合は楽天e-NAVIを使いましょう。

楽天e-NAVIにログインしたら、トップページにて請求額を確認できます。

楽天カードの支払いが遅れたらどうなるのか

最後に、楽天カードの引き落とし日に残高不足で遅れた場合、どうなるのか説明します。

対象金融機関なら再振替サービスで再度引き落としがかかる

再振替サービスとは、自動で再度引き落としをかけてくれるサービスのことです。 こちらから楽天に連絡しなくていいので、非常に便利です。

楽天銀行・みずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行・埼玉りそな銀行・北海道銀行・北陸銀行・横浜銀行・千葉銀行・広島銀行・福岡銀行・熊本銀行・親和銀行・常陽銀行・肥後銀行・八十二銀行・ゆうちょ銀行

- ゆうちょ銀行:月末

- ゆうちょ銀行以外:翌4営業日(4日間)

ゆうちょ銀行の場合は、27日に引き落としできなかった請求額を月末に再振替してくれます。1日しかチャンスがないので気をつけて下さい。

ゆうちょ銀行以外は、28日から4営業日の間、再振替を実施します。4日チャンスがあるので、確実に必要な残高を準備しておきましょう。

再振替サービスが使えないなら、翌月10日までに電話連絡する

再振替サービスが使えない、あるいは遅れてしまった場合は、翌月10日までに電話(自動音声)で連絡すれば入金が可能です。

入金の流れ(翌月10日まで)

- 0120-30-6910(24時間)に連絡

- 「3(各種紹介)」をプッシュ

- カード番号と生年月日を入力

- 「2(請求額の紹介)」をプッシュ

さらに支払いが遅れた場合は、支払い書(コンビニ払い)が送られてきます。延滞金が加算されていくので、必ず明記されている期日までにコンビニで支払いをすませましょう。

支払いに間に合わないなら、引き落とし前に連絡しておく

楽天カードで支払いが何度も遅れると、信用情報に傷が付きます。信用情報は各金融機関で情報共有されます。将来、ローンを組む際などに不利となるので気をつけて下さい。

やむを得ず、支払いが間に合わない場合は、27日以前に連絡しておくことをおすすめします。 同じ支払い遅れでも印象がまったく異なるので、信用情報の傷は浅くなるはずです。

支払いが間に合わない旨を連絡すると、オペレーターが対処方法を提示してくれるので、指示に従いましょう。

まとめ

楽天カードは、分割払い・リボ払い・ボーナス払い・キャッシングといった多様な支払い方法を選択できます。

手数料や返済シミュレーション、締め日・引き落とし日など、基本ルールをしっかり把握しておくことで、無理のないカード利用が可能です。

また、支払いが遅れた場合の対応策やお得な活用術も知っておくと、いざという時も安心。

楽天カードの仕組みを正しく理解し、計画的に活用することで、快適キャッシュレスライフを実現しましょう。

当サイトの運営

大阪の司法書士・行政書士による専門家集団

![]()

コメントを残す